手机网站

手机网站

手机网站

手机网站

< p >

又是一张巨票!

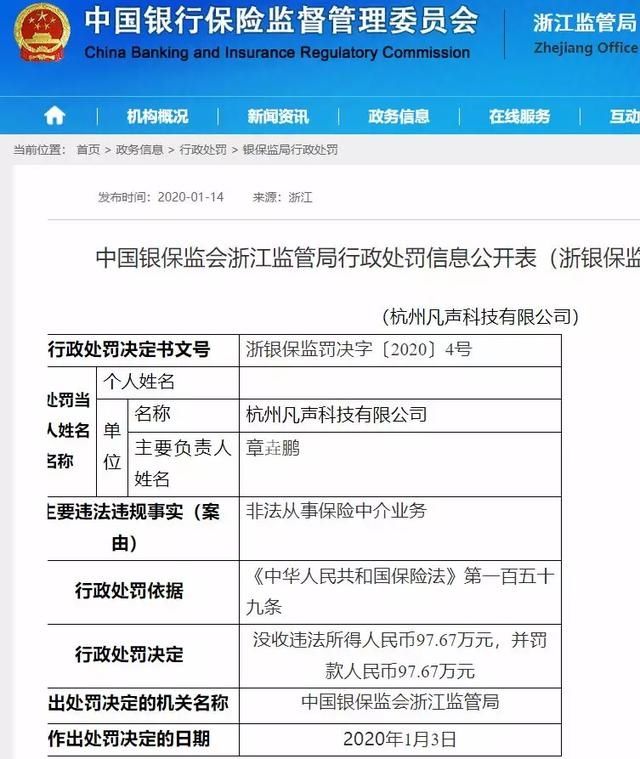

1991年1月14日上午,浙江银监局网站发布行政处罚信息,显示杭州泛盛科技有限公司(以下简称“泛盛科技”)因非法从事保险中介业务被罚款共计195.34万元(没收违法所得97.67万元,没收违法所得97.67万元)。违规的主要原因是非法保险中介业务,处罚依据是《中华人民共和国保险法》第159条的规定据报道,这是自2020年以来保险监督局对保险中介人发出的最大罚款

持有国家保险经纪人执照,为什么泛盛科技还注定要受到惩罚?

非法从事保险中介业务,保险购买决策平台多保险公司收到巨额罚款

据了解,泛盛科技是“多宝鱼”的主要公司,多宝鱼是一个保险购买决策平台。其品牌多宝鱼成立于2017年6月。其创始人兼首席执行官张早期是泛城科技的核心成员。泛盛科技专注于互联网保险技术,开发了微信小程序“多保险鱼类选择保险”和微信公众号“我爱多保险鱼类”,为有保险意向的用户提供保险购买决策服务。

根据规定,在中国从事保险中介业务的前提条件是获得国家有关机构颁发的营业执照。如果无照经营是非法的,将受到严厉的监管。《中华人民共和国保险法》第159条规定如下:

第一百五十九条违反本法规定,擅自设立保险专业代理机构或者保险经纪人,或者未取得保险代理业务许可证或者保险经纪业务许可证从事保险代理业务或者保险经纪业务的,由保险监督管理机构予以取缔,没收违法所得,并处违法所得1倍以上5倍以下的罚款。没有违法所得或者违法所得不足5万元的,处5万元至30万元罚款

据了解,这一处罚是针对多宝鱼在开发初期无证经营的。为了取得合法的业务资格,多宝于2019年下半年获得了国家保险经纪许可证。根据“包惠世界”调查,2019年8月,泛盛科技通过其子公司广州鑫鑫投资控股有限公司间接控制了多宝鱼保险经纪有限公司。

根据企业调查信息,多宝保险经纪公司名称为广东和祥保险经纪有限公司,变更发生于2019年12月5日。由此可见,泛盛科技通过其子公司间接持有一家保险经纪公司的执照。

尽管如此,保险业务在取得合法资格之前仍然是非法的,而泛盛科技总是注定要受到惩罚。

早在2019年5月6日,另一家公司灵溪金融因未取得经营保险经纪业务的许可证而被浙江银行保险监督管理局没收120.6万元。

通过支付知识和教育消费者,切入保险价值链。多宝鱼从知名风险投资家那里得到了多轮祝福

早期因非法展览而受到重罚的繁生科技,近年来发展迅速。

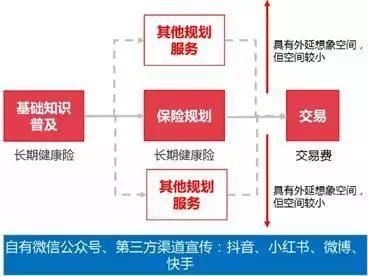

目前,长期健康保险主要以线下销售为主,单价高,购买决策困难。打破这一知识盲点已经成为多重保险的敲门砖2018年5月,多宝进入保险购买决策业务,以微信公众号“多宝服务号”为载体,以trembles、quickhands等第三方平台为媒介,为目标群体提供完善的保险知识体系,进而推出智能保险评估、分析工具和个性化咨询服务,最终使目标群体成为实际用户。其业务模型如下图所示

据报道,自2018年以来,该平台通过微信公众号、微博、小红书、微博、快速通道等渠道累计有500多万用户感兴趣。用户交易成本保持在300元以内,客户单价超过5000元,投资回报率达到20倍。

从1992 018年到2019年,一个支付知识并通过消费者教育进入保险价值链的保险决策和购买平台尤其受到资本的青睐。在此期间,多保鱼获得了多轮融资。公开信息显示,2018年12月,多元保险公司完成了1000万元的一轮融资。贝塔斯曼亚洲投资基金(BAI)引领投资,实体基金紧随其后。2年4月019日,杜宾犬完成了A+轮数千万美元的融资。该投资由光速中国风险投资基金牵头,老股东贝塔斯曼亚洲投资基金(BAI)和real fund紧随其后。

2年9月17日,019年,长期保险购买决策平台多宝宣布完成2亿元以上的轮b融资。新一轮融资由云峰基金牵头,公司现有股东贝塔斯曼亚洲投资基金(BAI)、光速中国风险投资基金(light speed China venture capital fund)和real fund继续追加投资。

监管强调“机构许可和人员许可”以及非许可第三方平台的重塑监管

近年来,国内互联网保险业务发展迅速,一些第三方网络平台相继建立。这些平台促进了保险知识的普及和产品创新,极大地拓展了保险市场空间。然而,第三方网络平台在跨境保险业务过程中也频频爆发混乱,引发行业内诸多纠纷。

1992年12月019日,我行中介部和中国保监会就《互联网保险监管办法(征求意见稿)》(以下简称《办法》)征求了部分保险机构的意见《办法》延续了严格监管的趋势,强调“组织许可、人员许可”,明确业务和监管界限,同时防范和控制风险,鼓励创新新法规概述,《办法》明确具有现场交通优势的互联网平台可以作为“营销与宣传合作组织”但是,保险机构授权的营销宣传合作机构的营销宣传活动仅限于保险产品的展示和说明、与保险机构自营网络平台网站的链接等。营销宣传合作机构及其工作人员不得开展保险销售、保险产品咨询、保险费试算、片面比价和简单排名、为投保人设计保险方案、代理保险手续、收取保险费或限制保险机构获取客户保险信息。

与此相对应,监管要求保险机构加强对合作伙伴的管理,加强系统和信息安全,以及跟踪和监控合作等。

保险机构应要求营销推广合作机构在保险推广页面的显著位置注明受托保险机构的全称,并在中国银行保险监督管理委员会指定的网站上注明互联网保险信息披露栏的查询地址

保险机构未建立有效的营销宣传管理制度,或者无法有效管理营销宣传合作机构行为的,中国保监会及其派出机构可以责令保险机构限期改正;逾期不改正,或者严重扰乱市场秩序,损害投保人、被保险人或者受益人合法权益的,中国保监会或者中国保监会可以在一定期限内禁止新的营销宣传合作机构注册或者限制其委托的营销宣传活动。

一旦《办法》落地,也就意味着对于以“多保险鱼”为代表的第三方网络平台来说,未来只有两条路可走,要么只是展示和解释产品,接受保险机构的严格监督和管理,要么只是申请或购买保险许可证。

从目前的市场情况来看,强势的头平台往往选择购买保险中介许可证来合法化自己的身份,而中小平台更倾向于与持牌保险机构达成深度合作