手机网站

手机网站

手机网站

手机网站

科大讯飞(002230) 维持“增持”评级,维持目标价至 70元。因为公司销售费用率比预期高,我们预测 2018-2020 年净利润为 7亿元/9.8亿元/14.33亿元,对应的 EPS为 0.50(-0.07)

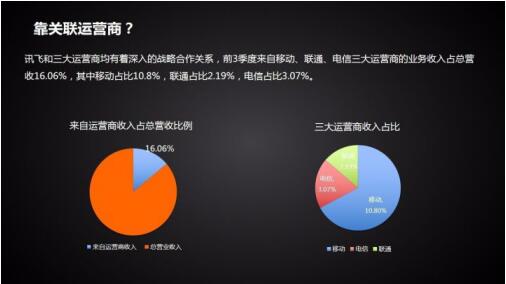

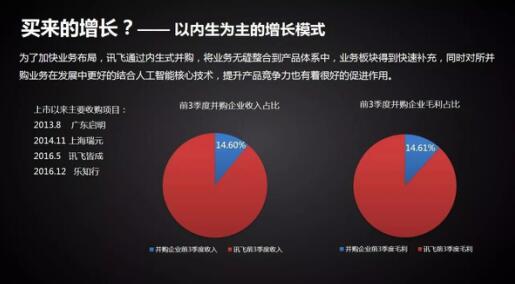

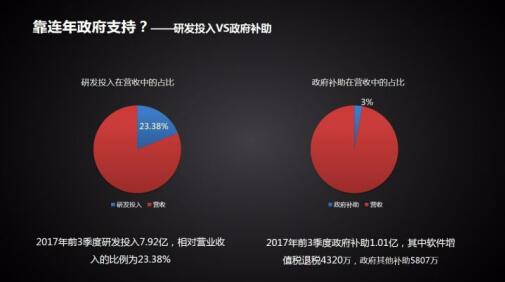

一句话读懂科大讯飞三季报:营收毛利增长双提

506x284 - 14KB - JPEG

【2014一季报之科大讯飞(SZ.002230)】--【道

720x391 - 47KB - JPEG

科大讯飞(002230)2015年一季报解析:营业收入

894x478 - 65KB - PNG

一句话读懂科大讯飞三季报:营收毛利增长双提

545x620 - 41KB - JPEG

一句话读懂科大讯飞三季报:营收毛利增长双提

484x317 - 25KB - JPEG

一句话读懂科大讯飞三季报:营收毛利增长双提

515x284 - 16KB - JPEG

科大讯飞一季报净利润增36% 预付款大增逾20

500x300 - 11KB - GIF

一句话读懂科大讯飞三季报:营收毛利增长双提

560x316 - 20KB - JPEG

一句话读懂科大讯飞三季报:营收毛利增长双提

523x291 - 22KB - JPEG

继科大讯飞后又一龙头股,中季报暴增31370%,

640x364 - 49KB - JPEG

一句话读懂科大讯飞三季报:营收毛利增长双提

508x287 - 23KB - JPEG

一句话读懂科大讯飞三季报:营收毛利增长双提

512x284 - 14KB - JPEG

一句话读懂科大讯飞三季报:营收毛利增长双提

505x282 - 11KB - JPEG

科大讯飞一季报扣非净利腰斩 市值虚高营业收

500x264 - 26KB - JPEG

继科大讯飞后又一龙头股,中季报暴增31370%,

640x419 - 36KB - JPEG