手机网站

手机网站

手机网站

手机网站

第四条房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应

重磅 营改增后 房地产开发企业财税处理的4个

452x300 - 17KB - JPEG

《房地产开发企业营改增操作实务(李建军)》(李

800x800 - 67KB - JPEG

房地产企业营改增应对准备与地产开发重特

609x409 - 228KB - JPEG

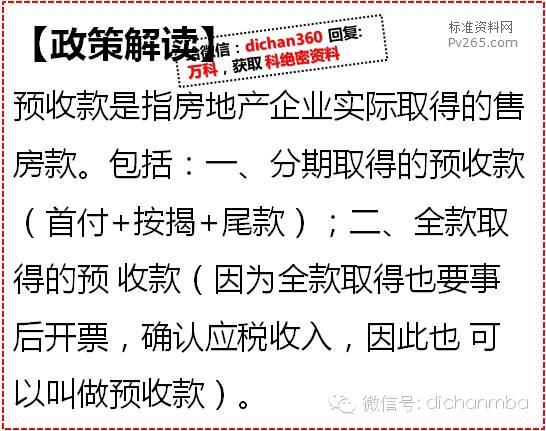

营改增 后房地产开发企业预收款税务处理

699x466 - 66KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

房地产营改增影响到底有多大?_中房金穗

577x523 - 38KB - JPEG

房地产开发企业营改增之二(进项税抵扣)_会计

576x325 - 52KB - JPEG

房地产开发企业营改增要点 整理之一_会计审

677x405 - 43KB - PNG

营改增遇上房地产:开发商是减税还是加税?_第

461x300 - 33KB - JPEG

【房地产开发企业营改增操作实务图片】高清图

800x800 - 32KB - JPEG

房地产营改增方案6月或公布 降低重复收税为企

495x453 - 23KB - JPEG

营改增下房地产企业税收筹划

550x376 - 261KB - JPEG

【图】房地产开发企业营改增操作实务_立信会

350x350 - 14KB - JPEG

《房地产企业营改增》最牛专家逐条解读(4) -标

546x431 - 58KB - JPEG

房地产开发企业营改增后预缴增值税,计提和缴

540x345 - 36KB - JPEG