手机网站

手机网站

手机网站

手机网站

[摘要]文章以L房地产公司案例,具体分析了房地产企业增值税销项税额、进项税额、进项税额转出和应纳税额的计算,如何正确作出相应业务的涉税会计分录,让读者通过案例分析

房地产土地增值税清算中扣除加计20%的规定?

504x273 - 33KB - JPEG

房地产开发公司土地增值税纳税筹划案例分析-

1090x474 - 196KB - JPEG

房地产即将开启增值税时代 税率或为11%

500x372 - 48KB - JPEG

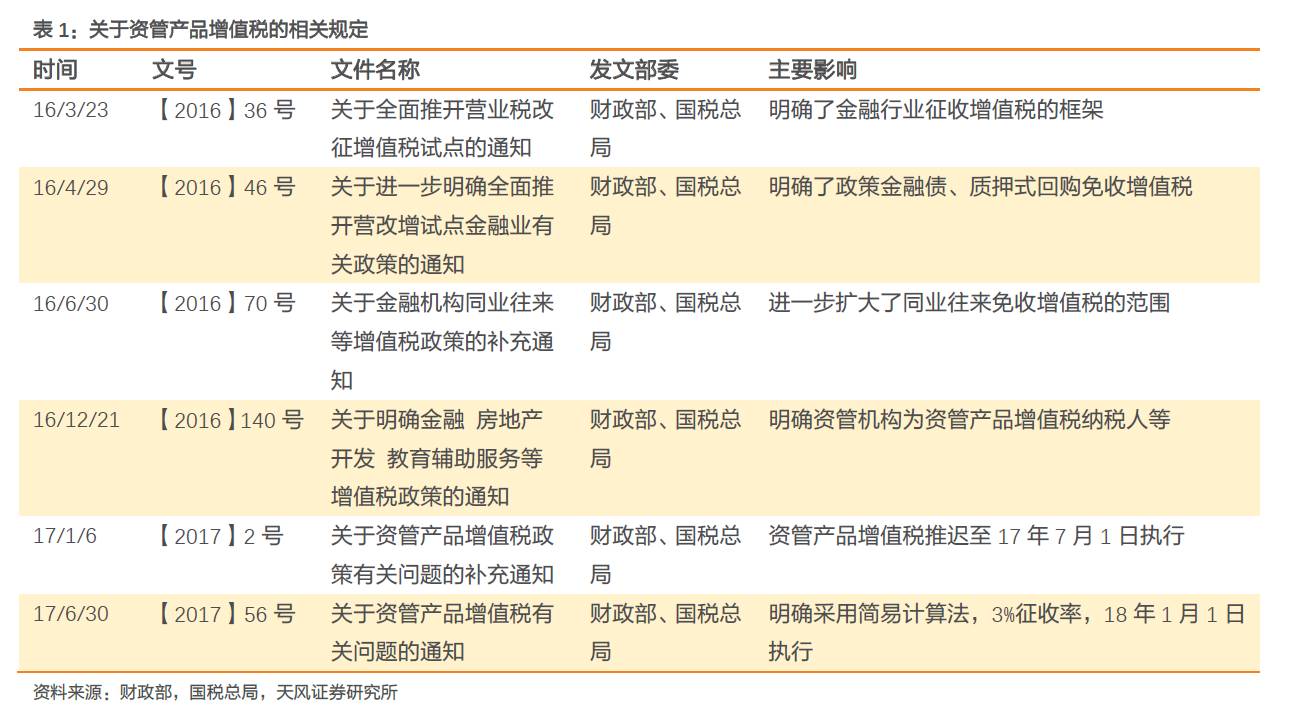

资管增值税,一文全解析

1291x715 - 103KB - JPEG

房地产开发公司土地增值税纳税筹划案例分析-

1200x1576 - 393KB - JPEG

房地产企业营改增(营业税改增值税)税赋情况分

950x640 - 158KB - JPEG

营业税改征增值税试点方案出炉 分析称有利于

350x216 - 12KB - JPEG

房地产企业土地增值税怎么清算-北京二手房 搜

688x429 - 165KB - JPEG

房地产税率地方自决详情细节揭秘 房地产税收

601x328 - 29KB - JPEG

房地产业营业税改征增值税的意义详述_ 名人话

359x399 - 31KB - JPEG

2014年注税年审 房地产企业土地增值税清算中

629x293 - 66KB - PNG

11%增值税率已定,房地产企业的好日子到头了

400x238 - 16KB - JPEG

万亿土地增值税欠缴调查:未来或并入房产税

300x214 - 17KB - JPEG

商业地产改造项目土地增值税分析

783x605 - 72KB - JPEG

实务 | 四张表解析房地产业增值税处理

640x832 - 185KB - PNG