手机网站

手机网站

手机网站

手机网站

非住宅:不分出证时间是否满2年按差额征收增值税(提供契税发票、购房发票,无法提供发票则按全额征收)非住宅出售原有的土地增值税还是正常征收,税率不变。 例:王某于201

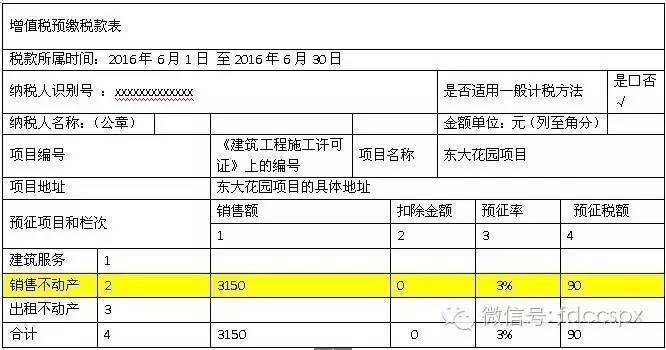

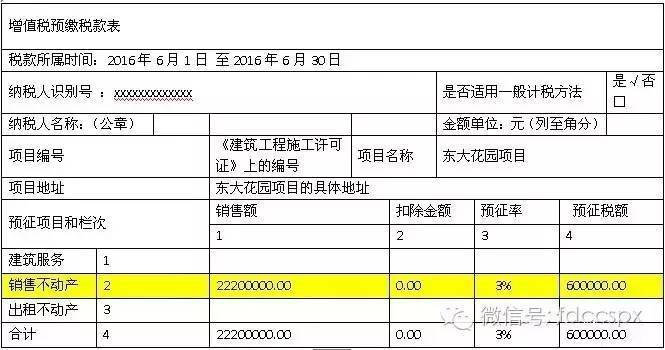

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

详解房产开发企业土地增值税预缴与清算方法

415x311 - 22KB - JPEG

土地增值税预缴壁纸,土地增值税应清算条件,土

205x234 - 20KB - JPEG

房地产企业预缴所得税、预缴土地增值税在什么

286x228 - 20KB - JPEG

建筑企业、房地产开发企业预缴增值税应何时抵

800x692 - 181KB - JPEG

房地产业纳税人增值税申报表讲解之一:预售房

448x252 - 22KB - JPEG

内蒙古土地增值税预缴有什么规定?税率是多少

450x338 - 55KB - JPEG

增值税预缴税款表_word文档在线阅读与下载_

1096x575 - 66KB - JPEG

房地产预缴增值税,涉税重点!

640x287 - 44KB - PNG

营改增后,房地产开发企业如何预缴增值税?!

1080x2172 - 386KB - JPEG

土地增值税房地产开发项目登记与预缴纳税申报

993x1404 - 258KB - PNG

精准扶贫费用应如何入账?

517x318 - 339KB - PNG

增值税环境下房地产企业增值税的预交问题

345x312 - 6KB - PNG

房地产新项目《增值税预缴税款表》

1075x1147 - 9KB - PNG