手机网站

手机网站

手机网站

手机网站

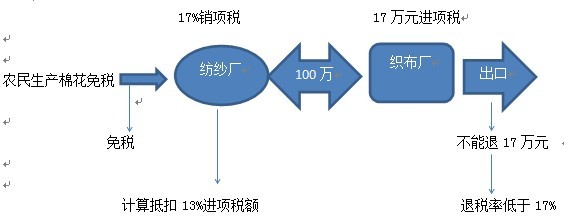

因为退税率总是小于征税率,所以退税率和征税率之间有一个差率,出口的销售收入乘以这个差率就是当期免抵退税不得免征和抵扣税额,要做进项税转出。意思就是这部分税款不

为什么免抵退税不得免征和抵扣税额要计入主营

412x246 - 22KB - JPEG

免抵退税不得免征和抵扣税额--转厂 涉及直接出

250x250 - 6KB - JPEG

免抵退税不得免征和抵扣税额的税务与会计处理

960x1141 - 264KB - JPEG

合同核销时为何免抵退税不得免征和抵扣税额抵

500x500 - 12KB - PNG

合同核销时为何免抵退税不得免征和抵扣税额抵

535x386 - 73KB - JPEG

免抵退税不得免征和抵扣税额的税务与会计处理

640x355 - 42KB - JPEG

抵退税中,计算免抵退税不得免征和抵扣税额时

564x220 - 21KB - JPEG

免抵退税额不得免征和抵扣税额进项转出是什么

500x296 - 56KB - JPEG

完毕还有结转下期免抵退不得免征和抵扣税额抵

1080x810 - 160KB - JPEG

免抵退税额不得免征和抵扣税额进项转出是什么

552x327 - 231KB - PNG

免抵退税额不得免征和抵扣税额进项转出是什么

387x344 - 19KB - JPEG

会计工作必备!50个会计师们常用又常忘的公式

416x384 - 39KB - JPEG

免抵退税额不得免征和抵扣税额进项转出是什么

300x253 - 13KB - JPEG

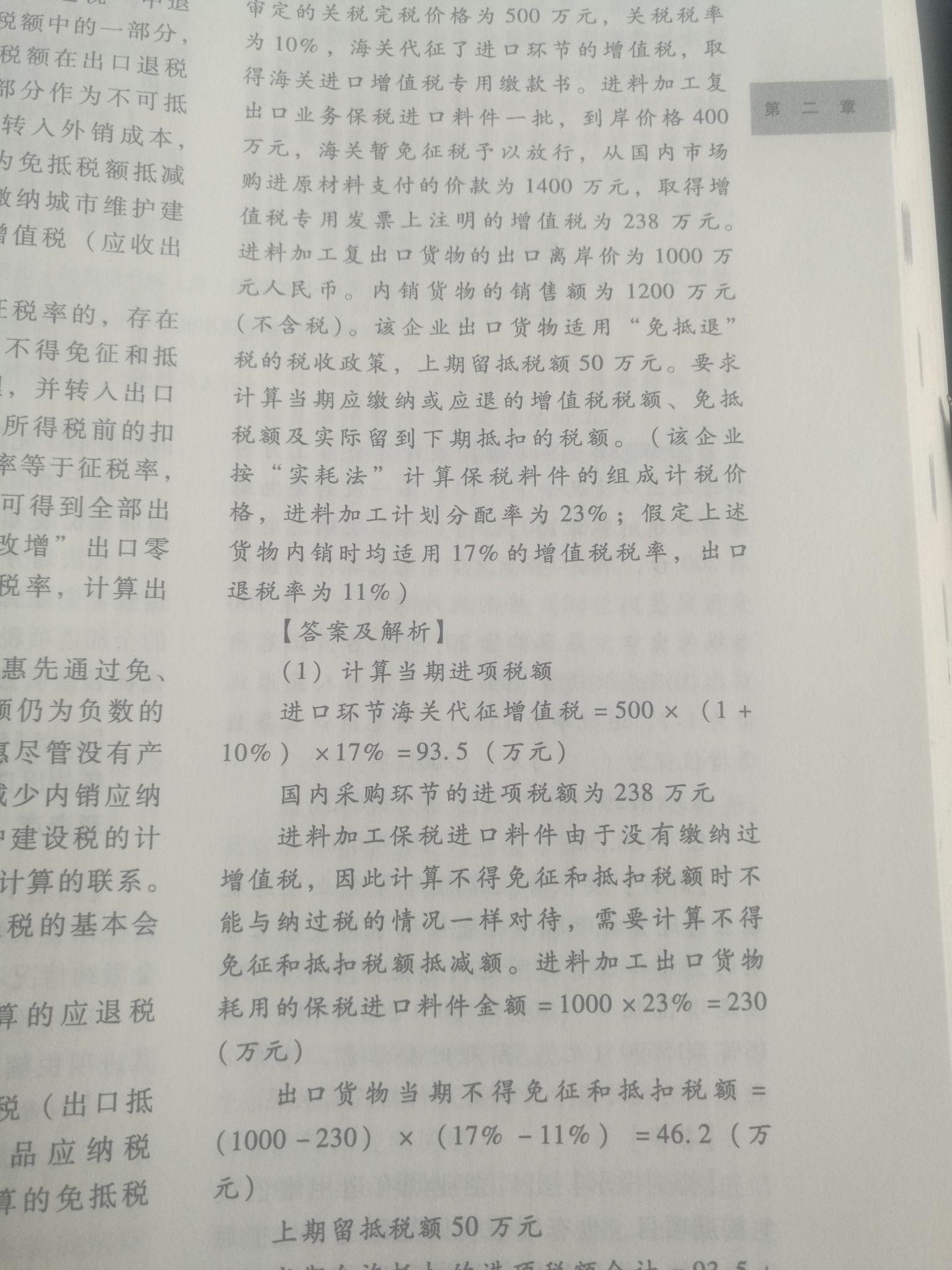

料加工复出口业务,计算不得免征和抵扣税额抵

1536x2048 - 304KB - JPEG

免抵退税不得免征和抵扣税额是什么意思?

500x386 - 24KB - JPEG