手机网站

手机网站

手机网站

手机网站

《国家税务总局关于印发 /SPAN 房地产开发经营业务企业所得税处理办法 的通知》(国 企业已经在当期损益体现了税金,已经予以了扣除。这种情况下,企业所得税预交申报表

房地产营改增后企业所得税预交计税依据,是含

429x287 - 40KB - JPEG

【答疑】房地产企业预售收入如何计算预交所得

452x300 - 14KB - JPEG

房地产企业预缴所得税、预缴土地增值税在什么

286x228 - 20KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

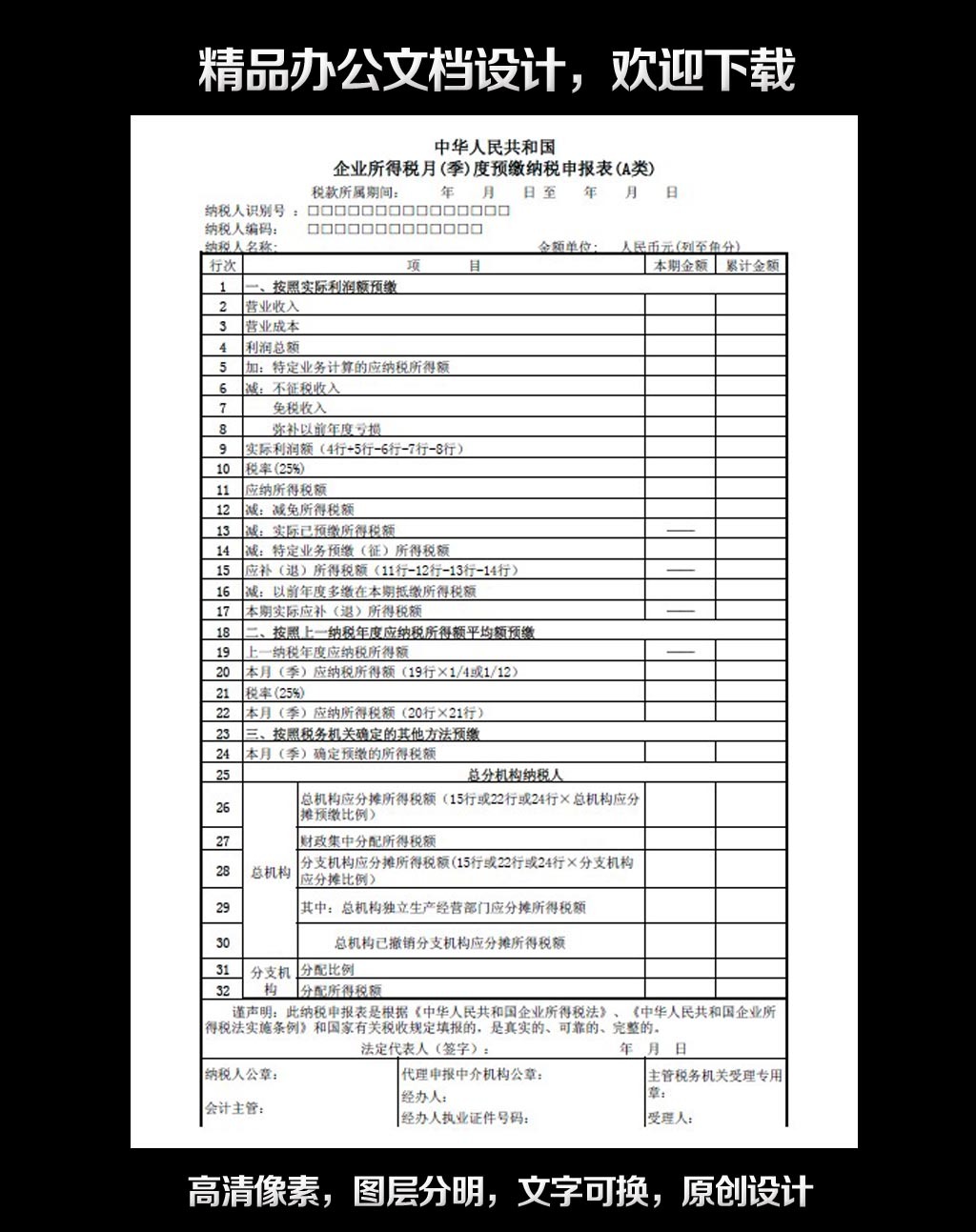

企业所得税预缴申报表模板下载(图片编号:122

1024x1293 - 225KB - JPEG

房地产开发企业预缴的企业所得税应该如何走会

640x477 - 38KB - JPEG

【房地产企业如何预缴所得税】_房地产企业如

510x383 - 36KB - JPEG

房地产企业所得税清缴预售收入的预计利润怎么

450x222 - 20KB - JPEG

房地产要预缴所得税怎么出会计分录?急-房地产

599x791 - 82KB - PNG

商业地产企业预缴所得税 不得低于20%的利润

315x291 - 26KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

365x308 - 22KB - JPEG

房地产企业如何预缴企业所得税.doc

993x1404 - 91KB - PNG

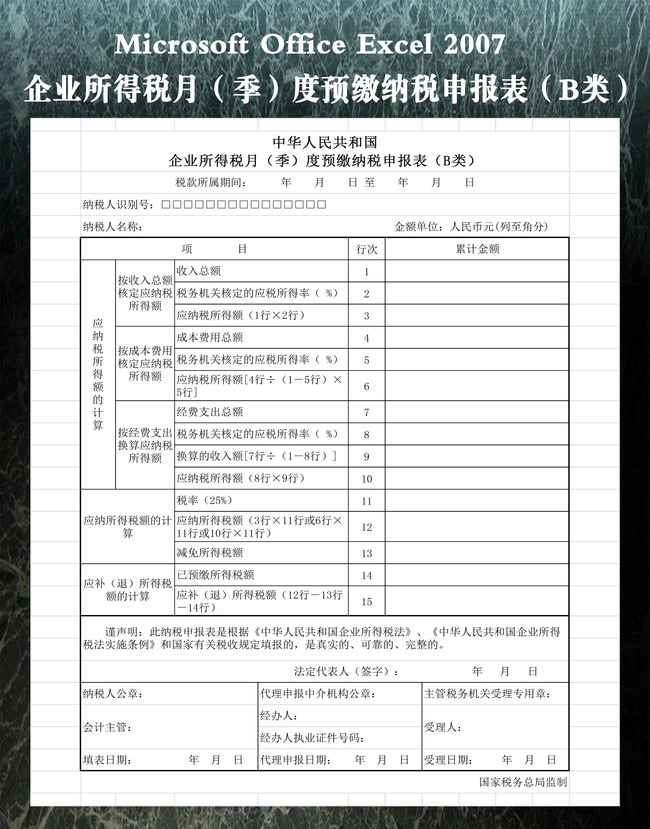

企业所得税月度预缴纳税申报表(B类)模板下载

650x829 - 179KB - JPEG

怎样核算房地产开发企业的预缴企业所得税.do

993x1404 - 140KB - PNG

房地产企业如何预缴所得税-房地产企业如何预

300x200 - 15KB - JPEG