手机网站

手机网站

手机网站

手机网站

增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、 采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的

房地产开发企业土地增值税清算政策解读与实务

690x517 - 83KB - JPEG

@房地产开发企业的纳税人,你的和增值税有关

964x435 - 63KB - JPEG

土地增值税清算 房地产开发企业土地增值税清

1080x810 - 110KB - JPEG

2016年房地产营改增后增值税收 建筑施工企业

590x292 - 43KB - JPEG

土地增值税清算 房地产开发企业土地增值税清

1080x810 - 110KB - JPEG

【营改增课堂】房地产开发企业增值税会计核算

493x327 - 25KB - PNG

房地产企业增值税科目设置和说明.docx

993x1404 - 119KB - PNG

房地产企业会计科目设置

342x430 - 38KB - JPEG

@房地产开发企业的纳税人,你的和增值税有关

569x313 - 19KB - PNG

房地产企业增值税应交税金科目需要结转吗

393x268 - 182KB - PNG

@房地产开发企业的纳税人,你的和增值税有关

647x503 - 28KB - PNG

![[房地产企业会计科目],房地产企业会计核算,房地](http://www.youjiangxx.com/img/aHR0cDovL3N0YXRpYy5rajUyMS5jb20vdXBsb2FkL2Rpcy85OTk5LzEzOTI5NDQxNDU4OTcuanBn.jpg)

[房地产企业会计科目],房地产企业会计核算,房地

476x625 - 113KB - JPEG

房地产企业预交增值税是如何抵减的?

410x220 - 177KB - PNG

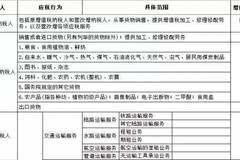

【税讯】企业如何进行纳税筹划--增值税

553x305 - 32KB - JPEG

【营改增课堂】房地产开发企业增值税会计核算

558x195 - 31KB - JPEG