手机网站

手机网站

手机网站

手机网站

同样按照22号文规定,房地产开发企业在预缴增值税后,并不是直接在月末就将预交增值税明细科目与未交增值税明细科目进行对冲,而是应等到纳税义务发生时方可从 应交税费

增值税预缴税款表_word文档在线阅读与下载_

1096x575 - 66KB - JPEG

增值税疑难问题一之(二):难受,房地产开发企业

609x363 - 36KB - JPEG

房地产企业开发项目相关会计核算(PPT 63页).

1152x864 - 59KB - PNG

务总局关于印发《中华人民共和国企业所得税月

553x787 - 71KB - JPEG

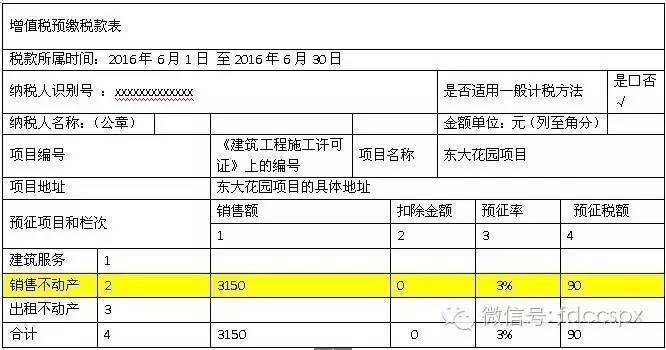

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

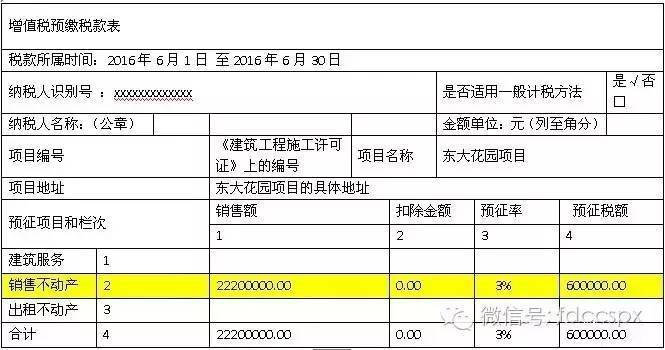

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

详解房产开发企业土地增值税预缴与清算方法

415x311 - 22KB - JPEG

建筑企业、房地产开发企业预缴增值税应何时抵

800x692 - 181KB - JPEG

房地产企业预缴所得税、预缴土地增值税在什么

286x228 - 20KB - JPEG

房地产业纳税人增值税申报表讲解之一:预售房

448x252 - 22KB - JPEG

精准扶贫费用应如何入账?

517x318 - 339KB - PNG

营改增后,房地产开发企业如何预缴增值税?!

1080x2172 - 386KB - JPEG

内蒙古土地增值税预缴有什么规定?税率是多少

450x338 - 55KB - JPEG

长河税务:聊聊房地产、建筑业预缴增值税的那

779x438 - 26KB - JPEG

房地产开发企业预缴的增值税能否抵减当期应缴

800x540 - 104KB - JPEG