手机网站

手机网站

手机网站

手机网站

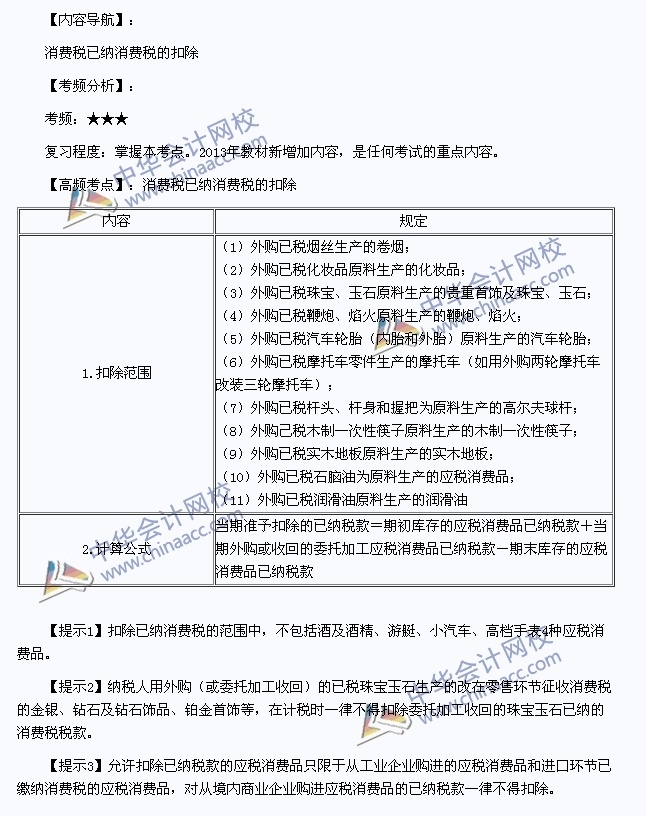

【解释】(1)当期准予扣除的外购或委托加工收回的应税消费品的已纳消费税税款,应按当期“生产领用数量”计算;(2)在计算增值税一般纳税人的当期增值税应纳税额时,如果取

013初级会计《经济法基础》高频考点:消费税已

646x816 - 205KB - JPEG

外购应税消费品已纳消费税的扣除_东奥会计在

554x225 - 38KB - JPEG

消费税法讲义--已纳消费税扣除及减征

500x375 - 59KB - JPEG

外购、委托加工应税消费品已纳消费税税款的扣

993x1404 - 98KB - PNG

组成计税价格与已纳消费税的扣除

573x312 - 73KB - PNG

外购应税消费品已纳消费税的扣除_东奥会计在

538x227 - 78KB - JPEG

税法精讲班第16讲:第六节计算:已纳消费税扣除

621x361 - 43KB - JPEG

消费税的计算,消费税建议_个性QQ站

752x330 - 133KB - PNG

注册会计师每日攻克一考点:已纳消费税扣除的

500x215 - 36KB - PNG

注会税法考点解读:已纳消费税扣除的计算

363x242 - 24KB - JPEG

已纳消费税扣除的计算_东奥会计在线

565x231 - 79KB - PNG

允许扣除已纳税款的应税消费品只限于从工业企

600x829 - 39KB - JPEG

消费税扣除 勾兑出甲醇汽油可否扣除已纳消费

300x400 - 11KB - JPEG

北京安通学校2009年注册会计师考试《税法》

537x289 - 47KB - JPEG

2013年财经法规讲义4.应税消费品已纳税款扣

369x295 - 15KB - PNG