手机网站

手机网站

手机网站

手机网站

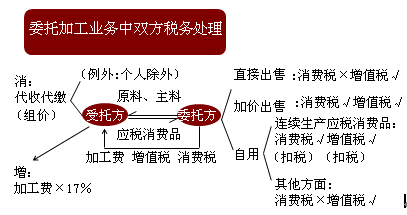

因为领用委托加工收回的药酒继续加工成瓶装药酒,不属于税法规定的扣除项目,即酒类不允许抵扣消费税,所以不能扣除前面已由乙代收代缴的

为什么消费税可以在计算会计利润中扣除,它是

500x375 - 91KB - JPEG

和信息化高职高专十二五规划教材立项项目 教

1152x864 - 360KB - PNG

注会考试《税法》知识点:委托加工应税消费品

407x215 - 10KB - PNG

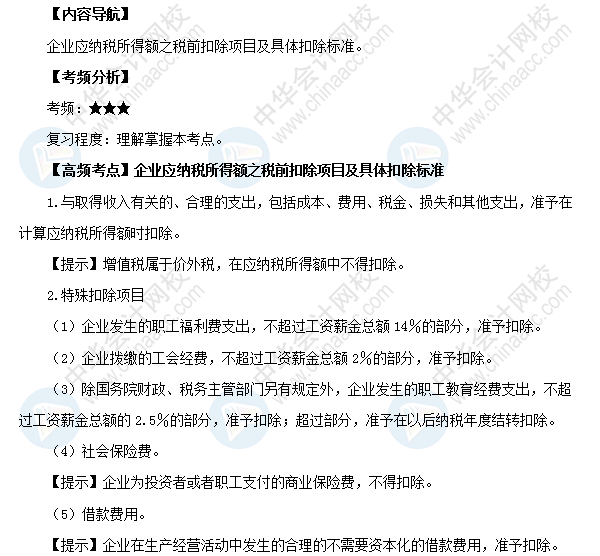

企业所得税税前扣除项目解读.ppt

1152x864 - 53KB - PNG

中级经济法:第七章 企业所得税法律制度 税前扣

800x1131 - 159KB - PNG

会计职称《经济法基础》高频考点:税前扣除项

600x556 - 65KB - PNG

最新版:企业所得税、增值税、消费税的税率征

960x1963 - 354KB - JPEG

消费税检查方法习题Z.doc免费全文阅读

993x1404 - 54KB - PNG

ppt课件-学习情境三消费税.ppt

960x720 - 66KB - JPEG

计算关税,消费税的会计分录题-收到海关进口关

224x393 - 22KB - JPEG

加征了消费税 如何测算汽车售价-筹划专版-财经

900x1335 - 1197KB - PNG

消费税法习题.doc

993x1404 - 82KB - PNG

电池消费税纳税申报表-附件2.doc

993x1404 - 69KB - PNG

孙迎芬-税法实务 - 项目四.ppt

1152x864 - 950KB - PNG

投资项目成本费用估算.ppt 62页

1152x864 - 52KB - PNG