手机网站

手机网站

手机网站

手机网站

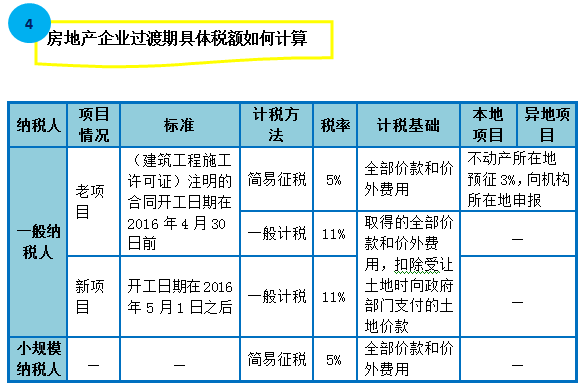

第四条房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应

【资料】建筑房地产企业营改增涉税政策分析及

560x326 - 104KB - JPEG

2017建筑施工、房地产企业 营改增 政策操作指

1280x1473 - 165KB - JPEG

建筑业、房地产企业营改增政策详细解读暨应对

609x409 - 228KB - JPEG

2016年建筑、房地产企业营改增政策深度解析

733x434 - 37KB - JPEG

2016年房地产业营改增最新政策:房地产业营改

600x400 - 69KB - JPEG

天元鸿鼎咨询公司的微博

805x508 - 200KB - JPEG

建筑、房地产企业营改增涉税政策剖析及应对管

663x367 - 21KB - JPEG

房地产、建筑企业营改增后政策执行中争议问题

380x341 - 136KB - JPEG

房地产营改增 会增加企业和个人的税负吗? - 焦

763x401 - 64KB - JPEG

图解房地产企业营改增实施办法_房地产企业_

583x388 - 22KB - PNG

营改增最新政策消息:营改增5月1日收官 企业应

597x440 - 229KB - JPEG

房地产、建筑企业营改增政策详细解读暨应对

298x219 - 8KB - JPEG

六大房地产政策信号 营改增后企业加入抢房大

400x266 - 27KB - JPEG

2016年南宁营改增最新政策,南宁营改增对房地

384x559 - 77KB - JPEG

营改增再出补丁政策 房企出租自建老房按5%

500x337 - 13KB - JPEG