手机网站

手机网站

手机网站

手机网站

税务总局明确营改增后土地增值税若干操作细则

554x444 - 28KB - JPEG

营改增后建筑行业异地施工开17%的增值税专用

781x860 - 134KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

营改增后土地增值税预缴是否计入营业税金及附

419x297 - 170KB - PNG

营改增后房地产公司预交土地增值税如何做会

517x318 - 339KB - PNG

营改增后,跨区预缴增值税的附加税,如何缴纳?

700x933 - 392KB - JPEG

营改增后,跨区预缴增值税的附加税,如何缴纳?

550x367 - 107KB - JPEG

营改增后的土地增值税计税依据问题 - 新华博客

500x287 - 177KB - PNG

计算方法不同,土地增值税预缴税款有差异

480x300 - 13KB - JPEG

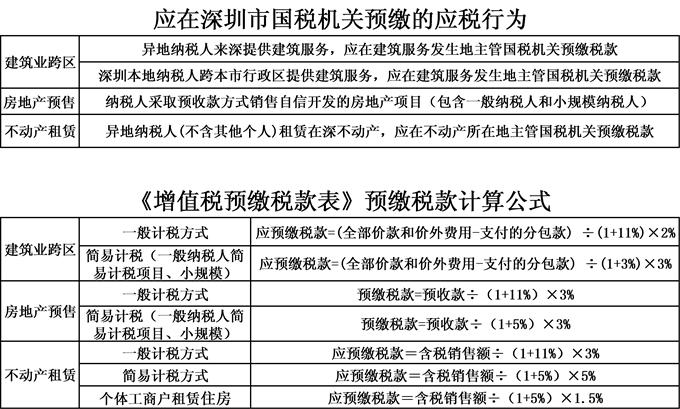

深圳国税局营改增执行口径之一_中华会计网校

680x409 - 159KB - PNG

营改增后建筑业如何进行增值税统筹管理

477x300 - 35KB - JPEG

建筑施工企业营改增后,一般计税(11%)外地项目

424x292 - 25KB - JPEG

营改增后同是预收款 税务处理不同_会计审计第

514x322 - 34KB - JPEG

建筑施工企业营改增后,一般计税(11%)外地项目

640x251 - 65KB - JPEG

建筑施工企业营改增后,一般计税(11%)外地项目

394x322 - 40KB - PNG