手机网站

手机网站

手机网站

手机网站

什么是累计折旧?在会计科目中属于哪一类?

什么是累计折旧?在会计科目中属于哪一类?

293x220 - 13KB - JPEG

累计折旧科目

累计折旧科目

500x366 - 37KB - JPEG

累计折旧科目

累计折旧科目

500x379 - 44KB - JPEG

累计折旧需要设置二级科目吗

累计折旧需要设置二级科目吗

892x528 - 54KB - PNG

G6累计折旧科目

G6累计折旧科目

1151x520 - 31KB - PNG

累计折旧科目

累计折旧科目

500x336 - 33KB - JPEG

累计折旧科目 计提养老保险金在哪个科目

累计折旧科目 计提养老保险金在哪个科目

584x249 - 34KB - JPEG

这里是选择累计折旧这个科目吧

这里是选择累计折旧这个科目吧

975x430 - 31KB - PNG

什么是累计折旧?在会计科目中属于哪一类?

什么是累计折旧?在会计科目中属于哪一类?

288x220 - 18KB - JPEG

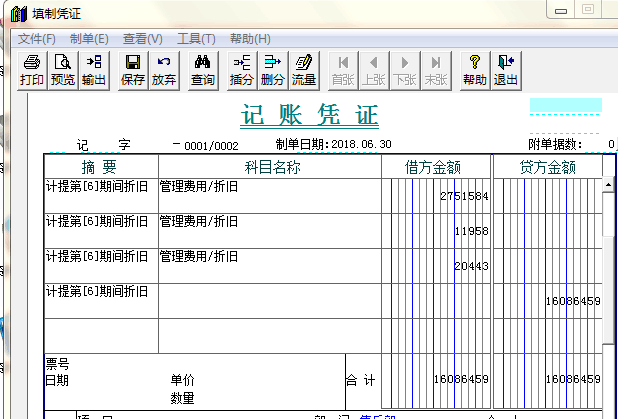

T3 自动生成凭证累计折旧科目怎么没有生成

T3 自动生成凭证累计折旧科目怎么没有生成

618x419 - 12KB - PNG

累计折旧是什么意思?属于哪个会计科目?

累计折旧是什么意思?属于哪个会计科目?

390x220 - 14KB - JPEG

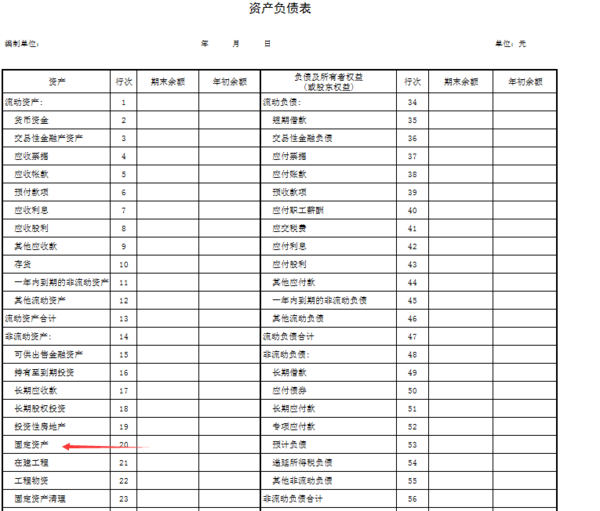

科目余额表中累计折旧怎么看 升学入学

科目余额表中累计折旧怎么看 升学入学

600x511 - 101KB - PNG

556x402 - 37KB - JPEG

计提折旧时生产车间计入什么科目

计提折旧时生产车间计入什么科目

500x360 - 32KB - JPEG

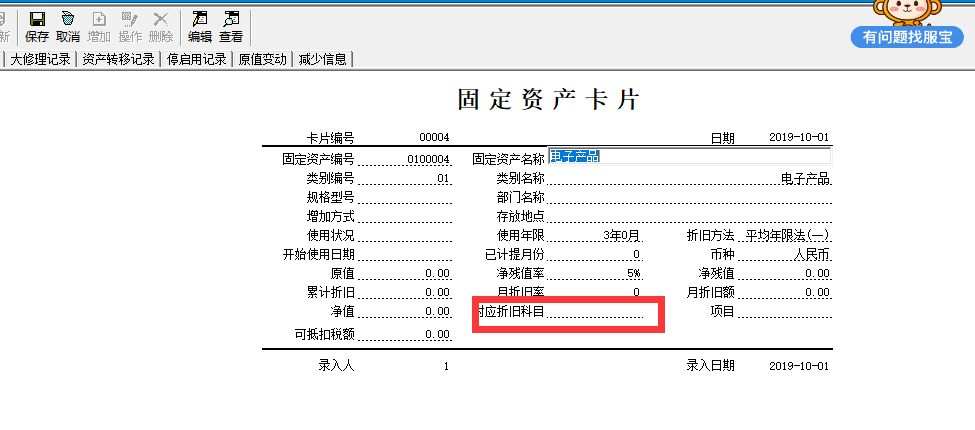

用友设置固定资产对应折旧科目

用友设置固定资产对应折旧科目

735x300 - 50KB - JPEG

[最佳答案] 累计折旧是资产类科目,属于“固定资产”的调整科目,核算企业固定资产的累计折旧,贷方登记企业计提的固定资产折旧,借方登记处置固定资产转出的累计折旧,期末贷方余额,反映企业固定资产的累计折旧额,

[最佳答案] “累计折旧”账户属于资产类的备抵调整账户,其结构与一般资产账户的结构刚好相反,累计折旧是贷方登记增加,借方登记减少,余额在贷方。 固定资产折旧费用根据固定资产的原值和规定的折旧率计算确定,按照一定的标准分摊记入各期的间接费用和期间费用。 生产车间用房屋建筑物、机器设备的折旧,作为间接费用,计入制造费用帐户, 厂部行政用办公房屋的,计入管理费用帐户,由当期收入负担。 折旧合计数计入“累计折旧”帐户的贷方。 固定资产在使用过程中会发生磨损,消耗,其价值会逐渐减少,这种价值的减少就是固定资产折旧。固定资产价值发生减少,就应该把这种价值的减少计算出来(即计提折旧),并在账户中予以记录。固定资产价值的减少同时引起费用的增加,所以,从理论上讲,计提折旧的会计处理应该是: 借:管理费用等 贷:固定资产 但是如果这样进行记录,“固定资产”账户的金额会随着折旧的计提而逐渐减少,其余额反映的是固定资产的净值,固定资产的原值在账户中就无法反映出来,折旧的累计数额也在账户中得不到反映。为解决这个问题,就专门设置“累计折旧”账户,在计提折旧反映固定资产价值减少时,用“累计折旧”账户来代替“固定资产”账户,计入“

累计折旧是什么科目 答案: 累计折旧属于资产类科目。是资产类的备抵调整账户,累计折旧科目是贷方登记增加,借方登记减少,余额在贷方。累计折旧

其结构与一般资产账户的结构刚好相反,累计折旧是贷方登记增加,借方登记减少,余额在 累计折旧属于什么科目 东奥初级会计职称 “累计折旧”

那么对于累计折旧大家清楚是否有二级科目呢?一般情况下累计折旧是不设置明细科目 亲爱的学员你好,我是来自会计学堂的戴怡芳,很高兴为你服

[最佳答案] 取决于期初对投资性房地产采用的是成本模式计量还是公允价值模式计量。若采用成本模式计量,会计期间折旧摊销。借:其他营业成本贷:投资性房地产累计折旧投资性房地产累计折旧是资产类科目。若采用公允价值模式计量,会计期间不折旧不摊销。投资性房地产投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。下列各项不属于投资性房地产的有:(1)自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产;(2)作为存货的房地产。投资性房地产属于正常经常性活动,形成的租金收入或转让增值收益确认为企业的主营业务收入但对于大部分企业而言,是与经营性活动相关的其他经营活动。以成本模式计量的投资性房地产在“投资性房地产”、“投资性房地产累计折旧(摊销)”、“投资性房地产减值准备”科目中计量。基本介绍投资性房地产,指的是为赚取租金或资本增值,或两者兼有而持有房地产,其特点是应当能够单独计量和出售。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权及已出租的