手机网站

手机网站

手机网站

手机网站

智胜人生保什么 平安智胜人生重疾保险

智胜人生保什么 平安智胜人生重疾保险

303x489 - 40KB - JPEG

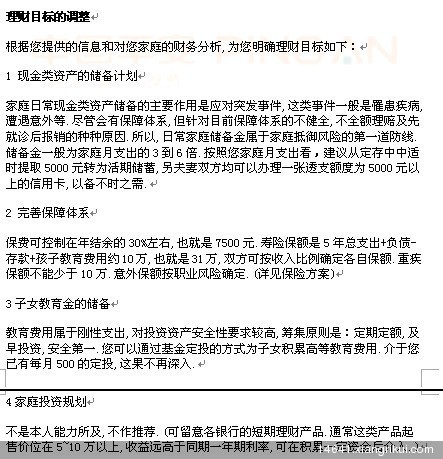

平安智胜人生万能险十年后拿多少 智胜

平安智胜人生万能险十年后拿多少 智胜

921x604 - 81KB - JPEG

适合各种人群的保险方案.平安智胜人生

适合各种人群的保险方案.平安智胜人生

445x264 - 53KB - JPEG

适合各种人群的保险方案.平安智胜人生

适合各种人群的保险方案.平安智胜人生

455x338 - 56KB - JPEG

中国平安智胜人生

中国平安智胜人生

1024x517 - 238KB - JPEG

适合各种人群的保险方案.平安智胜人生

适合各种人群的保险方案.平安智胜人生

443x459 - 80KB - JPEG

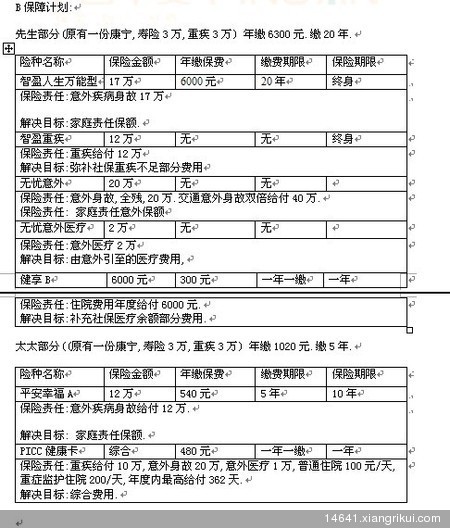

平安智胜人生终生寿险(万能型)保险计划

平安智胜人生终生寿险(万能型)保险计划

492x450 - 152KB - PNG

适合各种人群的保险方案.平安智胜人生

适合各种人群的保险方案.平安智胜人生

450x528 - 79KB - JPEG

中国平安智胜人生源文件

中国平安智胜人生源文件

1024x309 - 148KB - JPEG

智胜人生万能险退保 万能型智胜人生

智胜人生万能险退保 万能型智胜人生

600x450 - 88KB - JPEG

平安万能之智胜人生

平安万能之智胜人生

1080x810 - 104KB - JPEG

平安智胜人生终身寿险

760x616 - 119KB - JPEG

中国平安智胜人生图片

中国平安智胜人生图片

1024x480 - 109KB - JPEG

平安智胜人生万能+重疾保险计划

平安智胜人生万能+重疾保险计划

600x303 - 55KB - JPEG

平安智胜人生终身寿险

平安智胜人生终身寿险

270x208 - 14KB - JPEG

简介:产品全名平安智胜人生终身寿险(万能型)产品种类万能险产品类别主险

平安智胜人生 周静楠|2013-02-05 VIP专享文档 VIP专享文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买VIP专享文档下载特权礼包的其他会员用户可用VIP

[最佳答案] 如果想为了保障购买保险,一定一定不能讲保障与理财混为一起。特别是30岁以上人群,购买万能险,终身寿险来做保障就是个巨坑。避开这两类,会好得多。(以下针对30岁以上购买人群做分析)保单整理的越多越发觉得保险业的口碑不好完全就是自找的! 我们来看看曾经红火一时的万能险是不是真的那么万能?又有收益又有保障占尽一切好处棒棒棒 但是结果却是发现朋友的这张单会缴费8万之后什么都剩不下秘密在下面保障内容:1. 万能账户,每年缴费4000元等于是一个存钱账户,每年存进去的钱,给你按照保底1.7%,现行4.5%计算利息利滚利,息滚息哦但是,注意需要扣除账户初始费用可以理解为(业务员佣金、管理费用、广告费、利润等等)规则如下:那么缴费4000元/年,第1年账户价值2000第2年账户价值3000第3年账户价值3400。。。如果单独做为一个存钱账户的话,除了前面几年费用有点高,后面倒是真的计算的复利而且也不限制领取额度,也不限制缴费时限有钱可以一直存没钱不存也不影响还是比较灵活的 但是凡事就怕但是别忘了还有个重疾10万呢 2. 重疾保障额度为10万,这个重疾的钱在保险费那里是不显示的那么,是白送的吗?太美了

我旁边的档口有好几个人都买了平安的万能险,还介绍业务人来劝我也买。他们有的买了智盈人生,有的买了智胜人生。他们都说这个保险很好,利润很高。我怀疑是不是业务员夸

[最佳答案] 说实话,万能险比起普通的分红险来,确实复杂了不少。 就根据你提的一些问题简单回答下吧。既然定了交15年,就交满15年吧,定的还是不错的。当然你有钱的话后面继续交也是可以的,就当是存银行了 贬值的问题,说实话,你没必要想那么多吧。钞票年年在贬值,可是你有啥办法呢?赚的钱,该放身边的还是放身边,该存银行的还是得存银行,明明知道要贬值,但是你又不可能赚到的钱全部用光吧?另外,你交的这些钱中的一部分,会像银行账户一样存起来,并且是每年有利息的。当这个账户里的钱多到比你现在定的那个保额高了以后,你的那个保额就可以把它减到最低了。因为到时候理赔起来也是以你账户里的钱来衡量了。 但是现在,你的账户里的钱远远小于你的这个保额,那这个保额就大有作用了。 另外,天有不测风云人有旦夕祸福,这句话我相信你也懂。你就当这15年你就给自己固定存笔钱,来保佑自己平平安安。这种方法也远远比你存银行要有用的多,因为在这15年,甚至25年这个时间内,假如出现什么风险的话,你也能够得到保额所提高的现金,而不是单单那存在银行的几万块

平安智胜人生是保终身吗?交满了10年还要交吗?平安智胜人生是第三代万能终身寿险,从产品名称就知道这是保终身的险种,但是人们诸多行为导致万