1. 前言

2. 适当性义务概览

3. 违反适当性义务的责任认定——《九民纪要》与司法裁判规则

《全国法院民商事审判工作会议纪要》(下称“《九民纪要》”)近日落地,其中涉及大资管业务特别是有关金融消费者权益保护和营业性信托纠纷的审理备受大资管领域广大同仁的关注。本文拟在《九民纪要》语境下就与“金融权益者保护”相对应的卖方机构“适当性义务”结合规定和图示进行探讨。

资管销售业务一般可分为自销和代销两种类型。若销售自身经营的理财产品,则为自销。若销售非自身经营的金融产品,则为代销。而对此,《九民纪要》承接了2015年的《最高人民法院关于当前商事审判工作的若干具体问题》讲话,在“五、关于金融消费者权益保护纠纷案件的审理”中进一步细化规定了资管产品销售中卖方机构的适当性义务及违反适当性义务的责任承担等主要问题。

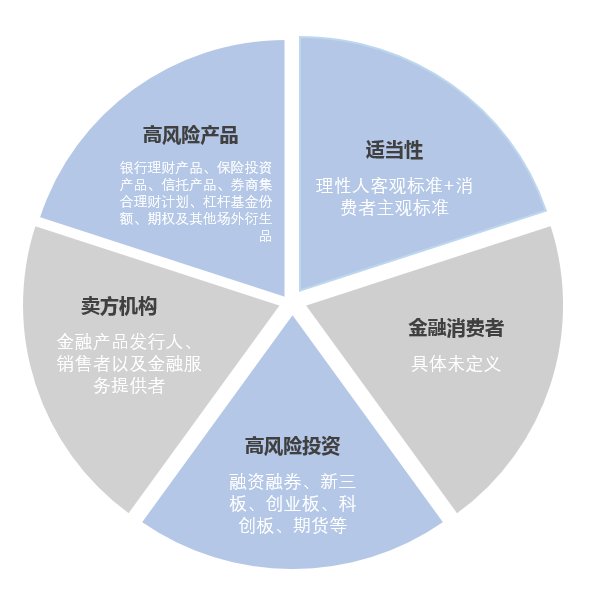

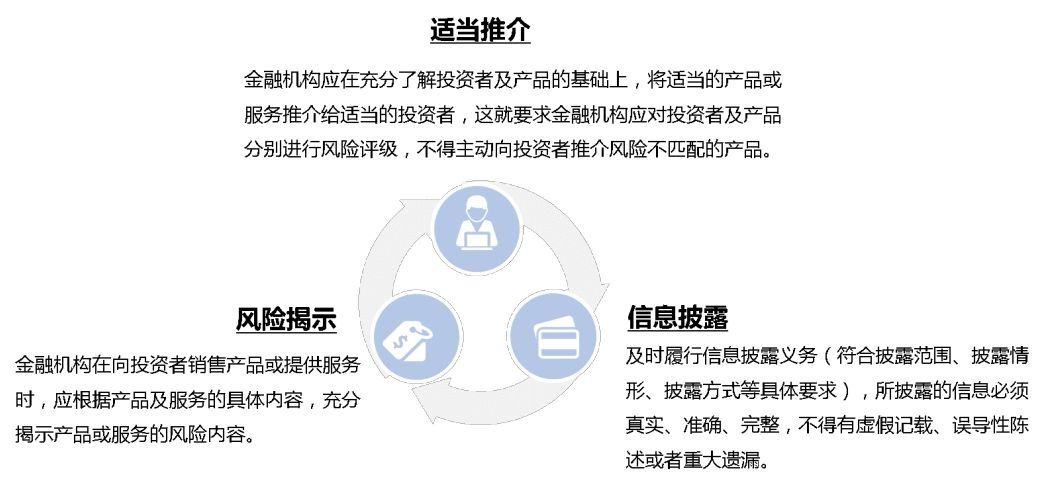

所谓“适当性义务”,《九民纪要》具体表述为“卖方机构在向金融消费者推介、销售银行理财产品、保险投资产品、信托理财产品、券商集合理财计划、杠杆基金份额、期权及其他场外衍生品等高风险等级金融产品,以及为消费者参与融资融券、新三板、创业板、科创板、期货等高风险等级投资活动提供服务的过程中,必须履行的了解客户、了解产品、将适当的金融产品(服务)销售(或者提供)给适合的金融消费者的义务”。简而言之,就是“在销售和推介高风险等级金融产品或者为消费者参与高风险等级投资活动提供服务时,将适当的金融产品(服务)销售(或者提供)给适合的金融消费者的义务”。

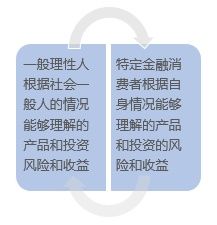

这样就产生“卖方机构”、“金融消费者”、 “高风险产品”、“高风险投资”、“适当”几个概念。相较征求意见稿,正式稿进一步界定了适当性义务的概念,并明确了之前广为争议的“高风险金融产品”和“高风险投资活动”的范围。具体概念详见下图。

而对于“金融消费者”,《九民纪要》正式稿仍未进行定义。“金融消费者”的概念出自全国性文件即国务院发布的《关于加强金融消费者权益保护工作的指导意见》,上海高院也早在2013年就发布了《涉金融消费者权益案件白皮书分册》,但至今没有法律法规或者其他规范性文件对此进行定义。其核心难点可能还是在于如何界定金融消费者和投资者。一般来说,与个人银行储蓄和保险等一般金融消费挂钩的消费者我们尚且容易理解其为消费者,毕竟是在进行金融必需品的消费,但是高风险投资目前因被纳入到适当性管理,则意味着金融消费者可能在一定意义上扩大到广泛的金融投资者领域。

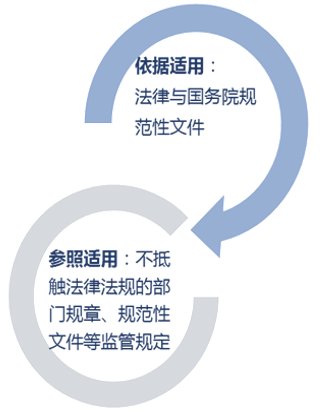

法律适用:司法机关在确定适当性义务时,其法律适用分为“依据适用”和“参照适用”两类。具体可以参考下侧图示。

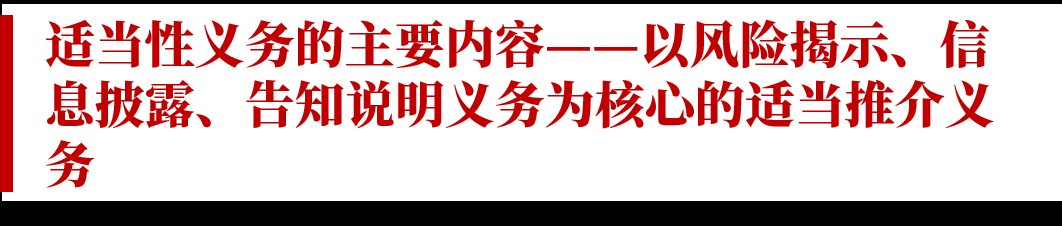

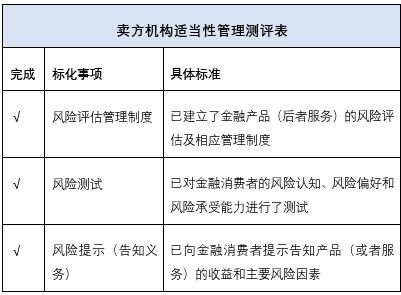

适当性义务,即金融机构应在充分了解投资者及金融产品(服务)的风险等级的基础上,将适当的金融产品(服务)推介给适合的金融消费者的义务。该等义务具体来说是以对金融产品或服务进行风险评级及对金融消费者的风险认知、风险偏好和承受能力进行评估为前提,向金融消费者告知产品或服务的收益和主要风险的告知说明义务为核心,产品的风险等级和消费者的风险承受能力进行匹配并适当销售则是主要表现。

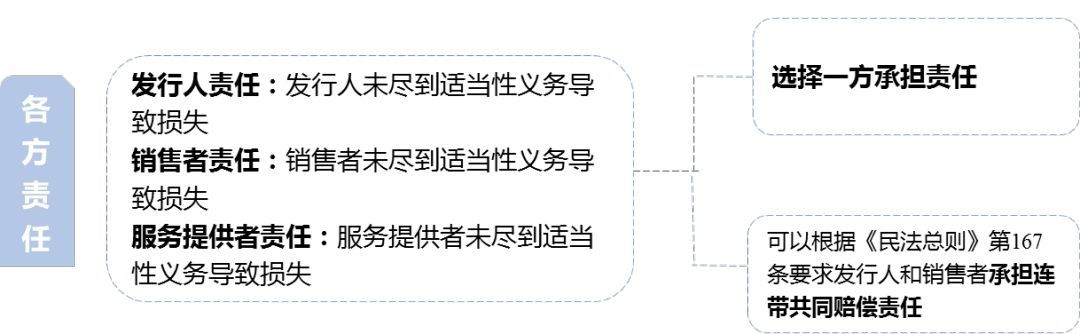

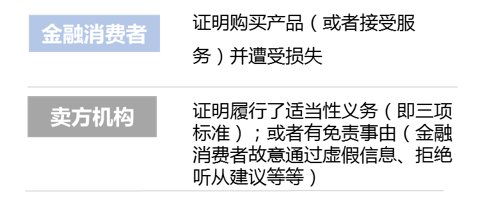

违反适当性义务的责任主体实际就是卖方机构,包括金融产品发行人、销售者以及服务提供者。在《九民纪要》的语境下,在发行人和销售者都违反适当性义务的情况下,既可以选择责任主体,也可以根据《民法总则》167条要求发行人和销售者承担连带责任。即在销售者与发行人之间存在代理关系情况下,如果代理人知道、应当知道代理事项违法仍实施,或者未表示反对的,代理人和被代理人承担连带责任。

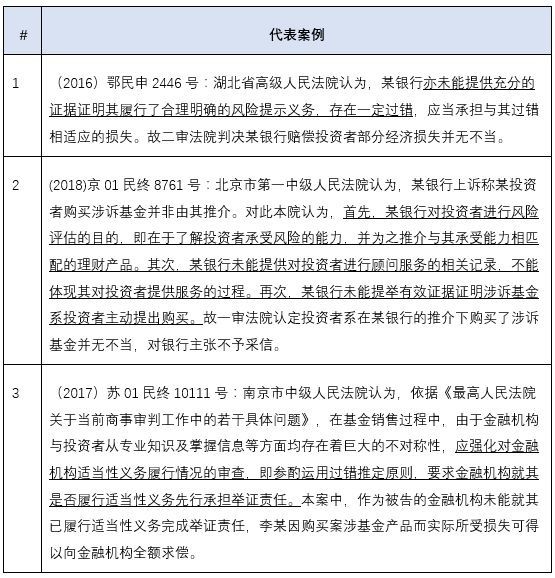

不过,在司法实践中,何谓“一般理性人的客观标准”以及“金融消费者主观标准”实际是比较难以把握的,司法机关对此拥有相对大的自由裁量权。在(2018)京01民终8761号案件中,尽管金融消费者系金融领域法官,但北京市高级人民法院并未简单以其为法官就单纯从“消费者主观标准”赋予其更高的风险识别标准,而是结合案件情况判令卖方机构承担责任,主要考虑因素如下:1)消费者在评估问卷中明确其投资态度为保守型,投资目的为资产稳健增长,在本金出现10%以内损失时会明显焦虑;2)而卖方机构未能充分履行告知义务和风险文件交付义务。

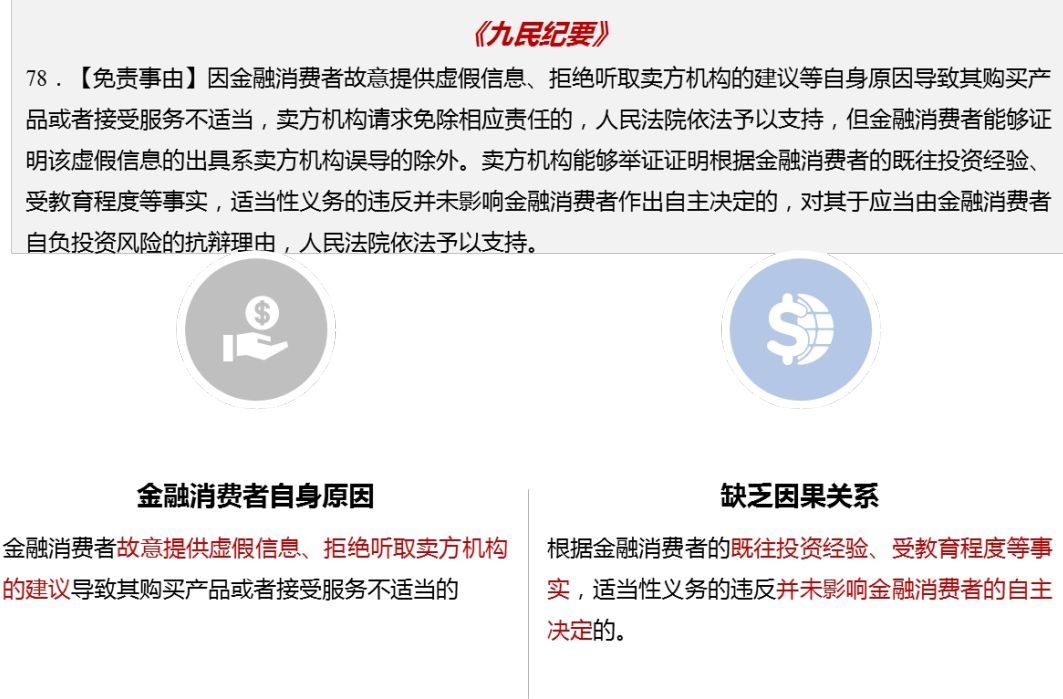

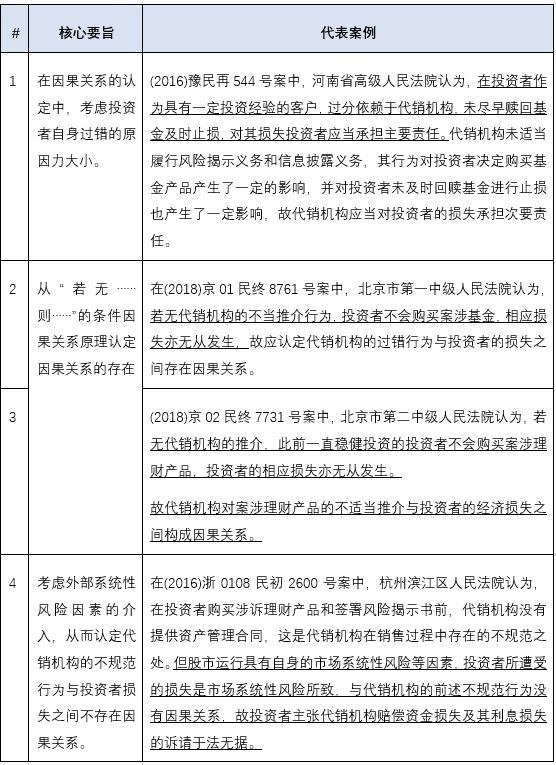

《九民纪要》并未对因果关系做举证责任分配。有观点认为,《九民纪要》似乎是摒弃了过往司法实践中卖方机构的“因果关系抗辩”,即只要违反了适当性义务,就应当按照第77条对金融消费者承担本息损失。所谓因果关系,通常包括两种解释,详见下图。

《九民纪要》第77条对损害赔偿的范围进行了详细规定,并排除了《消费者权益保护法》项下惩罚性损害赔偿的适用。而关于利息能否被认定为投资者的损失的问题,过往裁判实践尺度不一,既有支持的案例,也有反对的案例。《九民纪要》则是支持了投资者利息损失的诉求,并详述了利息损失的认定依据。

关于损失本金和利息的赔偿,详见如下图示: