手机网站

手机网站

手机网站

手机网站

观点

\r我们每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

\r回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

\r科技创新引领的需求扩张:1明确的“基建”需求——5G建设和中国晶圆厂建设周期是两条明确的需求主线。2中长期逻辑未改,供需关系仍然健康的8寸晶圆线相关产品;3 人工智能相关仍然是长期的主线方向,硬件方面的提供商从GPU一枝独秀转向FPGA崛起。4在行业景气度下行周期时,收购是值得关注的主线,在国产替代主题加持下,我们认为以下标的值得重点关注:北方华创/闻泰科技/环旭电子/紫光国微/圣邦股份/兆易创新/长电科技/北京君正/上海复旦(港)/中芯国际(港)/ASM Pacific(港),建议关注:国科微

\r本周板块波动较大,主要系受中美贸易战谈判的不确定影响,我们认为,大陆半导体板块受到产业趋势和政策方向双重拉动的乘数效应是当前板块积聚向上动能的蓄力,贸易战的不确定影响造成板块的短期波动较大,但半导体板块中长期逻辑仍然未被破坏,科技股的向上成长弹性较强值得投资者在估值回归之后重点审视。

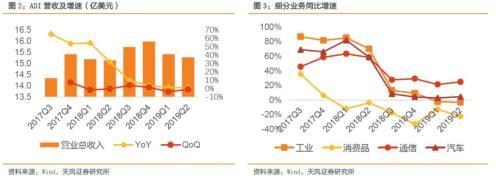

\r全球模拟龙头ADI发布2019Q2财报,收入、营业利润率和每股盈利均高于公司前期指引中点。公司2019Q2收入15.27亿美元,同比增加0.9%,环比下滑0.91%,主要受消费品收入如预期同比下滑两位数(约22%)负面影响。同时通信业务强势增长,缓解了消费品业务下滑和汽车整体疲软对业绩的拖累,通信领域的收入同比上升24.9%,环比也在增长,增幅为4.35%,在本季度销售占比24%,去年同期仅19.03%。工业销售占比50%,同比下降两个百分点,符合前期指引,环比同比分别为4.81%、-3.15%,对业绩影响不大,我们预计公司未来的通信与工业收入占比将逐渐靠拢。本季度毛利率70.6%,营业利润率41.5%,EPS 1.36元/股,均处于前期指引高位。

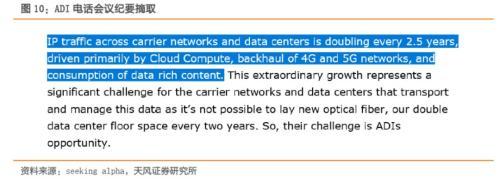

\r无线技术拉动公司通信业务逆势增长,公司最关注有线业务应用中的光学市场,5G仍处于初级阶段。无线技术的持续增长使得本季度通信业务逆势实现了两位数的增长。公司在无线市场中地位强势,特别是在多天线阵列和5G市场中,与传统4G系统相比,ADI的产品机会高达4倍。随着大规模MIMO和5G的发展,数据中心端口流量快速增长。运营商网络和数据中心的IP流量每2.5年翻一番,而运营商不可能每两年就按一倍的速度扩张数据中心占地面积,主要的解决方式就只有提高现有光纤网络的速度,减少数据端口的外形,以提高数据密度,但更密集的光网络产生电力和热量挑战,公司刚好提供光端口和电源解决方案。并且在2019Q2电话会议中表示5G处于早期阶段,公司的技术仍是关键推动因素。我们坚定5G的长期投资逻辑不动摇。

\r我们认为未来三年是:1.下游应用:出现5G等创新大周期;2.供给端:贸易战加速核心环节国产供应链崛起速度。两大背景下,我们看好低估值、业绩增长趋势明朗、受益创新+国产化崛起的核心标的,持续推荐优质核心资产。我们重点推荐:紫光国微(国产FPGA)/圣邦股份(电源管理芯片)/长电科技(5G芯片封测)闻泰科技(拟收购分立器件龙头安世半导体)/环旭电子(5G SiP)/兆易创新(合肥长鑫进展顺利DRAM国产替代)

\rADI电话会议召开,通信业务逆势增长

\r亚德诺(纳斯达克代码:ADI)是高性能模拟、混合信号和数字信号处理(DSP)集成电路(IC)设计、制造和营销方面世界领先的企业,产品涉及几乎所有类型的电子电器设备。公司自1965年成立以来,专注于积极应对电子设备中信号处理的相关工程挑战。 全世界有超过100,000家客户在使用亚德诺的信号处理产品。

\r

\r

收入、营业利润率和每股盈利均高于公司前期指引中点。公司2019Q2收入15.27亿美元,同比增加0.9%,环比下滑0.91%,主要受消费品收入如预期同比下滑两位数(约22%)负面影响。同时通信业务强势增长,缓解了消费品业务下滑和汽车整体疲软对业绩的拖累,通信领域的收入同比上升24.9%,环比也在增长,增幅为4.35%,在本季度销售占比24%,去年同期仅19.03%。工业销售占比50%,同比下降两个百分点,符合前期指引,环比同比分别为4.81%、-3.15%,对业绩影响不大,我们预计公司未来的通信与工业收入占比将逐渐靠拢。本季度毛利率70.6%,营业利润率41.5%,EPS 1.36,均处于前期指引高位。

\r工业业务占比50%,符合预期,航空航天和国防领域是公司工业领域中后续很多年的良好稳定增长动力。ADI在电话会议上表示,公司工业收入中,航空航天和国防大约占工业的20%,自动化大约占工业的20%,仪器大约占20%到25%,医疗保健大约只有10%。航空航天和国防领域取得的成果表明,Hittite和ADI信号处理解决方案的组合在这个领域真正脱颖而出,这会是公司后续很多年的良好稳定增长动力。

\r通信业务逆势增长。2018下半年,公司各项业务增速下滑明显,总营收的同比及环比均在零增速附近波动。而受益于5G的推动、数据流量的发展,通信业务实现了逆势增长。自2018Q3起,同比增速明显高于其他业务,支撑公司业绩,维持在25%左右,2018Q3-2019Q2的同比增速分别为27.66%、29.32%、21.40%、24.93%。我们预估通信类业务的增长主要受益于5G的建设,华为是公司的主要客户。

\r

\r

消费者业务最糟糕的情况已经过去。公司预计2019年消费者业务同比下滑20%,公司下调该业务的预期主要是考虑到便携式设备市场的一些弱点和一些意想不到的消费者的弱点。但公司认为最糟糕的情况已经过去,消费者业务的长期增长应该更接近GDP,与公司的B2B业务非常相似。

\r汽车业务强调电动汽车的电源管理。汽车业务同比基本持平,并且表示在电动汽车电池管理系统中的地位日益提升,在车辆销售方面,公司的电源优于汽车数量增长。

\r

\r

从公司的收入结构来看,通信业务的收入占比从2018Q2的19%上升到2019Q2的23.56%,同比上升24%;并且在近八个季度中,只有通信业务的收入占比呈稳定上升趋势,预计未来对公司营收的贡献更大,逐步向工业业务收入靠拢。

\r

\r

通信业务持续推动公司模拟类产品发展

\r无线技术的持续增长使得本季度通信业务逆势实现了两位数的增长。公司在无线市场中地位强势,特别是在多天线阵列和5G市场中,与传统4G系统相比,ADI的产品机会高达4倍。公司本季度通信业务能够实现25%的增速大部分是无线技术的持续增长拉动,同时有线特许经营也继续保持良好增长。

\r

\r

有线业务稳定增长,并且非常有利可图。公司在2019Q2电话会议表示,合并后的公司在过去五年中每年都以较高的一位数的速度增长(2019Q1同比约10%),并且表示已准备好在未来几年继续实现盈利增长。

\r

\r

公司在网通领域看到增长机会,并推出相关解决方案。网通市场的主要推动因素是数字型数据需求呈指数级增长。随着大规模MIMO和5G的发展,数据中心端口流量快速增长,给电源管理类产品的解决方案提出了更高的要求同时带来了扩张的机遇。

\r

\r

公司在2019Q2电话会议表示,运营商网络和数据中心的IP流量每2.5年翻一番,而运营商不可能每两年就按一倍的速度扩张数据中心占地面积,主要的解决方式就只有提高现有光纤网络的速度,以提高数据密度,但更密集的光网络产生对系统功耗的挑战,公司刚好提供光端口和电源解决方案。并且还表示5G处于早期阶段,公司的创新技术仍是关键推动因素。

\r半导体市场规模持续扩张 中国迎来"国产替代"机遇

\r全球半导体销售额从1998年的1256亿美元增加到2018年的4688亿美元,复合年增长率为每年6.81%。 根据世界半导体贸易统计(WSTS)预测,预计2019年全球半导体行业销售额将达到4900亿美元,2020年将达到5060亿美元。

\r

\r

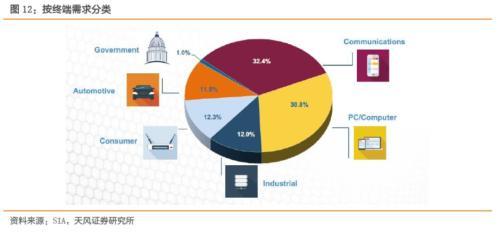

其中绝大多数需求是由消费者终端产品驱动,包括笔记本电脑、智能手机等通信设备。 消费者需求越来越多地受到新兴市场的推动,包括亚洲,拉丁美洲,东欧和非洲。

\r

\r

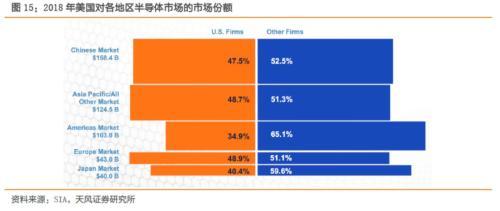

美国的公司拥有全球半导体最大的市场份额,占45%。 其他国家占全球市场份额的5%至24%。美国半导体公司在微处理器和其他前沿设备方面保持了竞争优势,并继续在一系列其他产品领域处于领先地位。 此外,美国半导体公司在研发,设计和工艺技术方面保持领先地位。

\r

\r

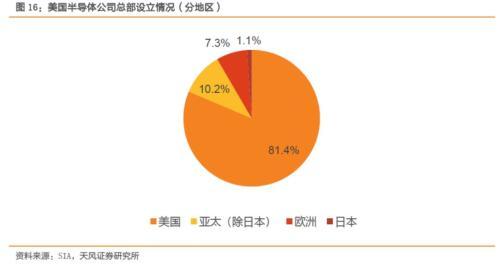

产能逐渐向亚太地区转移。在2018年,美国大约81%的半导体晶圆制造产能由总部设在美国的公司负责。总部位于亚太地区的半导体公司占美国产能的大部分余额,大约10%。

\r

\r

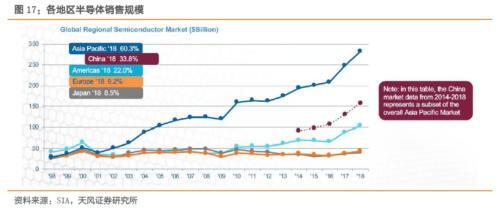

2001年,随着电子设备生产转移到亚太地区,亚太市场的销售额超过了所有其他区域市场。 从那时起,它的规模成倍增加——从2018年的398亿美元增加到2820亿美元。到目前为止,亚太地区最大的国家市场是中国,占亚太市场的56%,占全球总市场的34%。

\r

\r

行情与个股

\r我们再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。

\r【再次强调半导体设备行业的强逻辑】中国集成电路产线的建设周期将会集中在2018-2020年释放。在投资周期中,能够充分享受本轮投资红利的是半导体设备公司。我们深入细拆了每个季度大陆地区的设备投资支出。判断中国大陆地区对于设备采购需求是未来行业投资主线。核心标的:北方华创/ASM Pacific/精测电子

\r【我们看好国内设计公司的成长。设计企业具有超越硅周期的成长路径,核心在于企业的赛道和所能看的清晰的发展轨迹】。我们看好“模拟赛道”和“整机商扶持企业”:1) 中国大陆电子下游整机商集聚效应催生上游半导体供应链本土化需求,以及工程师红利是大环境边际改善;2) 赛道逻辑在于超越硅周期;3)“高毛利”红利消散传导使得新进入者凭借低毛利改变市场格局获得市值成长,模拟企业的长期高毛利格局有可能在边际上转变;4)拐点信号需要重视企业的研发投入边际变化,轻资产的设计公司无法直接以资产产生收益来直接量化未来的增长,而研发投入边际增长是看企业未来成长出现拐点的先行信号。核心推荐:圣邦股份(模拟龙头)/纳思达(整机商利盟+奔图)/兆易创新/闻泰科技/上海复旦,建议关注:韦尔股份

\r【多极应用驱动挹注营收,夯实我们看好代工主线逻辑】。我们正看到在多极应用驱动下,代工/封测业迎来新的一轮营收挹注。这里面高性能计算芯片(FPGA/GPU/ASIC等)是主要动能。落实到国内,我们建议关注制造/封测主线。龙头公司崛起的路径清晰。核心标的:中芯国际/华虹半导体/长电科技/华天科技,建议关注:晶瑞股份

\r【在中美贸易战之前从海外收购回来的优质资产在注入上市公司后,会提升整个半导体板块的公司质量,半导体的研究向头部公司集中会成为国内行业研究的趋势】,建议积极关注闻泰科技(发布预案收购安世半导体)/北京君正(发布预案收购北京矽成部分股权)/韦尔股份(拟收购豪威科技)

\r

\r

风险提示:中美贸易摩擦进一步加剧,5G发展不及预期

\r2

\r海外半导体板块涨幅

\r

\r

注:文中观点节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

\r证券研究报告《贸易摩擦下“国产替代"仍是持续主线/通信基建拉动模拟芯片市场增长》

\r对外发布时间 2019年6月3日

\r报告发布机构 天风证券股份有限公司

\r本报告分析师

\r潘暕SAC执业证书编号:S1110517070005

\r陈俊杰SAC 执业证书编号:S1110517070009