手机网站

手机网站

手机网站

手机网站

沈阳房哥,看最适合沈阳人的买房经验

楼市上上下下多年,已经形成了自己一条独立的逻辑,热就控,冷就放,相信经历过沈阳本轮周期的朋友都能有感受。房贷利率作为重要的楼市调控手段,可以看成市场冷热的晴雨表。

3月初,我们写了篇文章(沈阳下周房贷有可能发生大变化!),当时冬季刚过,楼市还未复苏,房贷利率有所松动。从市场来看,近几个月房贷利率普遍是有所松动的,首付可以首套二八、次套三七,利率可以首套上浮5%甚至不上浮,二套也有只上浮10%的。各家银行情况不同,但当时趋势偏于松动。

时间进到8月,房贷利率又有变化。

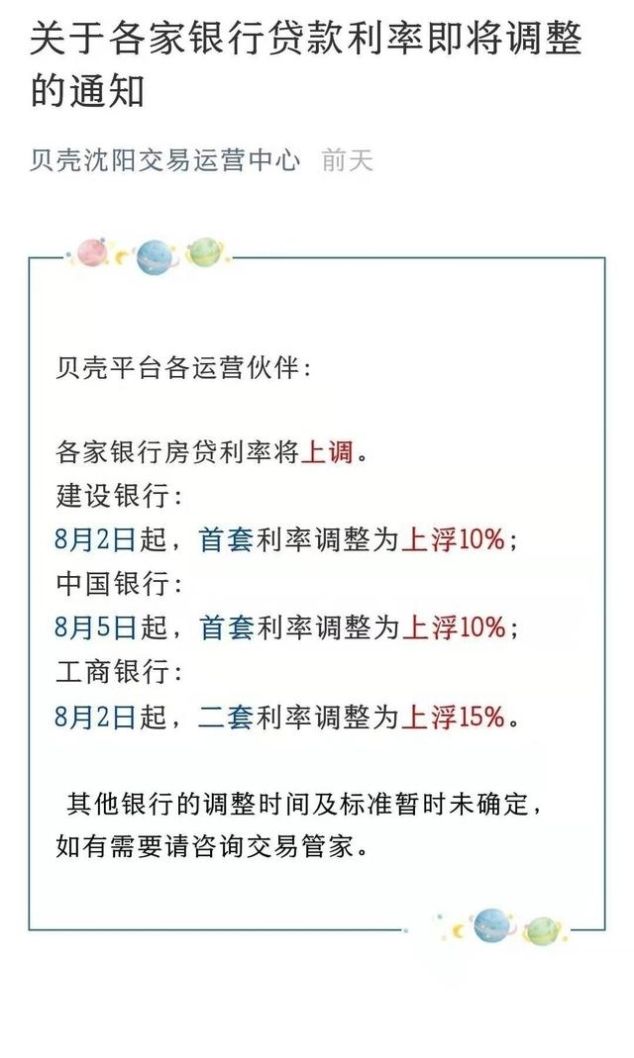

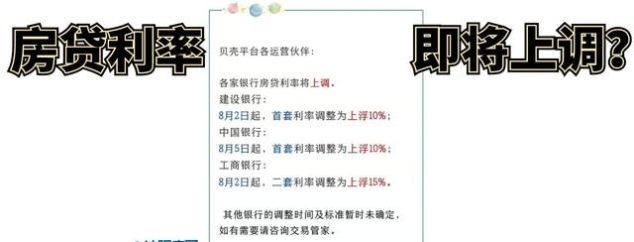

8月2日贝壳沈阳交易中心发出通知,称各家银行房贷利率将上调,国有大银行首套普遍为上浮10%,工行二套为上浮15%,看来沈阳房贷又将回到常规的上浮一成状态。

我们以30年期100万商业贷款为例,使用等额本息的方式,可以计算一下基准利率与上浮10%的差别。

从月还款来看,每月从约5300增长到了约5600,需要每月多交300元。这个钱看起来不多,但如果看还款总额,差别就大了:还款总额从191万涨到202万,足足增加了11万,成本增加幅度是惊人的。

也许未来货币宽松,有降基准利率倾向,但上浮是永远伴随购房者的。另外,上浮的幅度以面签时为准。

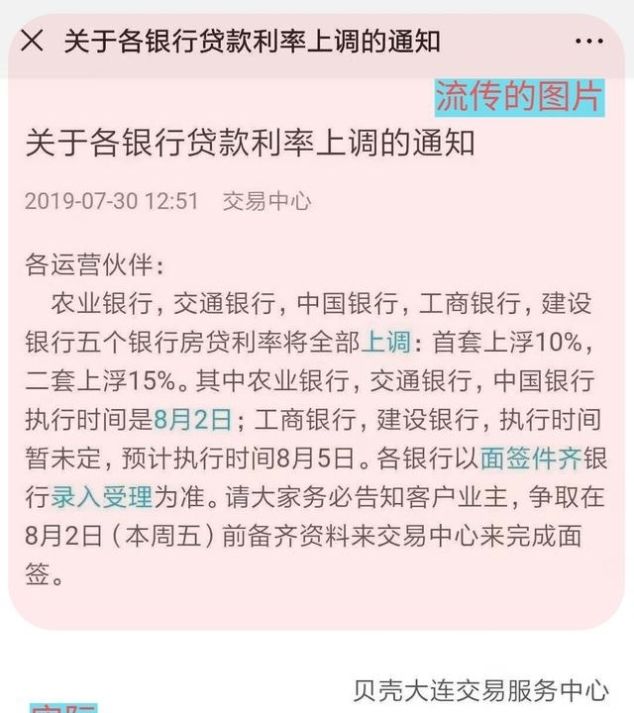

上周,相信很多朋友都看到了一张房贷利率上调的图。

当时有好事之人只截取上半部分,各个群中都有传播。其实全图是大连的房贷利率上调。小编还以为上调贷款利率不会蔓延到沈阳,现在来看还是太乐观了。前几天公积金贷款额度上涨可能传递出了放松的信号,但有知情人说去年年底公积金使用率即跌下95%线,半年过后又处在边缘,这次不得不调。以现在的状态,小编估计年底公积金将会再度收回8折状态。具体可见上次文章(相关阅读:奔走相告 | 沈阳人的公积金涨了)。

5月19日,因国家统计局统计近三个月新建商品住宅和二手住宅价格指数累计涨幅较大,住建部对大连等四个城市进行预警点名。7月份国家统计局公示的大连各项数据,新建商品住宅销售指数环比上涨1.2%,环比涨幅位列70城第八,虽涨幅较比之前收窄,但排名尤其是新建商品住宅销售指数涨幅仍相对靠前。

楼市火热之下,银行的贷款余额被快速消耗,调整贷款利率顺理成章。沈阳前6月销量与去年接近,但均价有20%左右的提高,也就是这20%影响了房贷风向的变化。

银行上调房贷利率有监管部门的有意引导,也有银行自身对贷款总额总体管控的要求。沈阳近半年楼市火爆,多个品牌房企半年销量已经接近去年全年。

销售火爆也意味着贷款余额被快速消耗。叠加在国家大方向的引导,看来沈阳要再度进入利率上浮10%的状态。

现在购房者就陷入进退维谷的困境中:

进?——利率上浮依然买下?多付出额外资金成本。上文我们计算过,30年期100万商贷的还贷总额从约191万增加到约202万——足足增加了11万元。

退?——等等再买? 从现在的土地拍卖情况来看,地价定价在稳步提升。8月1日自然资源局放出了三块土地:苏家屯会展板块两块土地4000起价+配建学校,这预示着明年苏家屯新房全面进入万元时代;曹仲的地块8000起价+配建学校,未来售价2万起已成定居,长白和隔壁于洪新城的价格被再度确认。新房价格已被确认,未来趋势不改,等等再买显然不是好的选择。

进退两难,无论购房者怎么选择,都会提高购房成本。

购房成本提高的情况下,对房产投机会有一点压降作用。现有政策是二套40%首付(也有三成首付)+新房五年限售,如果贷款利率再提高,对短线投机杀伤力很大。

但依然潜藏机会。之前有人提到过五年内新房究竟要涨多少才能挣钱:

5年,100w的房子涨到130w,首付3成,利息5年要支付20w(因为前五年房贷还的主要是利息),不算手续费税费,30w的本金,其实5年净收益10w,30w,5%的国债,1.5w一年收益,不算复投,5年7.5w,算手续和税费估计收益就持平,如果买高一点收益8%的理财,肯定买房就赔了,5年上涨幅度一定要超过30%。

这套算法并未计入房子出租的收益,如果按年化3%进行出租,5年可以获得租金15万,结果为5年上涨幅度超过15%收益持平。

在没有其他投资出路的前提下,房产依然是最为稳妥的投资方式。5年的时间很长,不过可以搏一搏地铁建设。于洪新城(三号线)、建筑大学以东(九号线东线)、望花(四号线)等板块都可以进行投资——5年后的板块增长无法预计,但地铁沿线的利好还是可以预期的。

总之...房贷利率提高信号已经显现,还在犹豫的你,又要多掏钱了!