手机网站

手机网站

手机网站

手机网站

8月27日,湖南大康国际农业食品股份有限公司(简称“大康农业”、002505)发布2019年半年报——实现营业收入67.38亿,同比下降1.94%;实现扣非归母净利润3263.29万,同比增长129.15%。收入下降的同时,净利润却大幅增长、扭亏为盈,十分异常。次日,深交所便发来问询函,针对2019年半年报中诸多异常项目进行问询。

因主要客户疑似休眠公司,大康农业此前被质疑财务造假,深交所也发过问询函。在回复问询函的过程中,大康农业暴露出自己更多的问题。“梧桐树下V”8月20日、8月25日分别发文《年营收过百亿,大康农业被质疑财务舞弊,实控人旗下4家上市公司》、《大康农业回复,暴露出更多的问题》对大康农业的异常进行了分析。

总结起来,大康农业的2019年半年报可以用“离奇”两个字来概括。

一、离奇的所得税费用

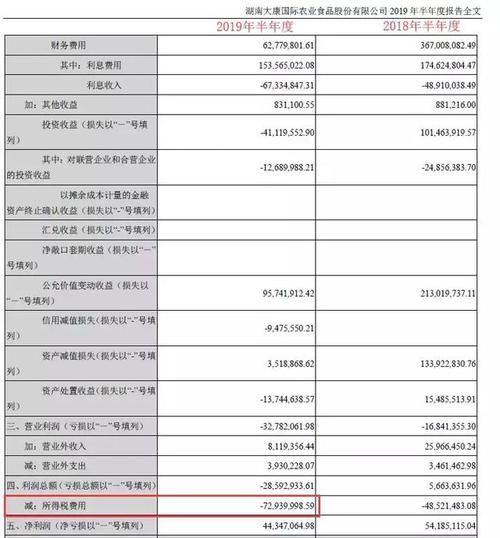

在收入下降、连亏多年的情况下,能够让大康农业突然扭亏为盈,核心在于“所得税费用”。

如利润表所示,2019年上半年,大康农业实现利润总额-2859.29万元,确认所得税费用-7294万元,从而实现净利润4434.71万元。所得税费用为负、且绝对值远超过了利润总额的绝对值,因此净利润为正。

进一步看所得税费用的明细,核心便在于确认了大量的负的递延所得税费用。

递延所得税费用的确认,主要来自于税会差异。因税法和会计在部分问题的处理上有所不同,因而产生了税会差异。此种税会差异会随着时间而消失,因此在产生税会之时便确认递延所得税。

进一步分析大康农业的递延所得税,主要来自于可抵扣亏损项目。

可抵扣亏损是指合并范围内的公司出现了亏损,亏损公司不必缴纳当期所得税,但未来若实现盈利,则可在规定的时限内扣除掉目前的亏损之后再交所得税。中国企业所得税法规定,企业可在未来5年内抵扣亏损金额,也就是公司若预计在未来可以盈利,则其过去5年累计的亏损金额可以确认递延所得税资产、同时冲减所得税费用。

会计分录如下:

借:递延所得税资产-可抵扣亏损

贷:所得税费用-递延所得税费用

根据大康农业的半年报显示。2018年末,大康农业下属公司累计的亏损是8.66亿,相应确认了递延所得税资产2.85亿;2019年6月末,累计亏损达到11.61亿,确认递延所得税资产3.84亿。也就是说,大康农业的下属公司,在2019年上半年亏损了2.95亿。

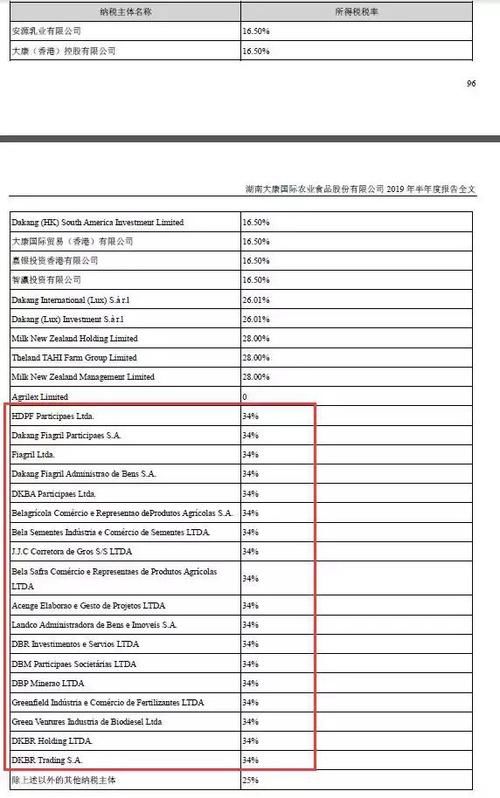

其次,验证一下大康农业可抵扣亏损确认递延所得税的税率问题。按照大康农业的公告,利用递延所得税资产除以可抵扣暂时性差异,计算出2018年末和2019年6月末确认可抵扣亏损的公司综合所得税税率分别为32.97%和33.10%。

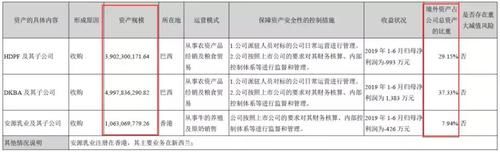

而查阅大康农业下属公司的所得税税率表。

可以看出,公司所得税税率包括16.5%、25%、26.01%、28%和34%。其中,核心的海外公司——HDPF及其子公司Fiagril等、DKBA及其子公司Bela等,所得税税率均是34%。

结合前文所述,下属亏损公司确认递延所得税资产的,经验算的综合所得税税率分别为32.97%和33.10%,与巴西核心公司34%的税率十分接近。也就是说,因为可抵扣亏损而确认递延所得税资产,这一事项主要来自于巴西的核心公司——HDPF及其子公司Fiagril等、DKBA及其子公司Bela等。

结合亏损的金额和确认递延所得税的金额可以推导出,HDPF及其子公司Fiagril等、DKBA及其子公司Bela等,在2019年上半年亏损了2.95亿。

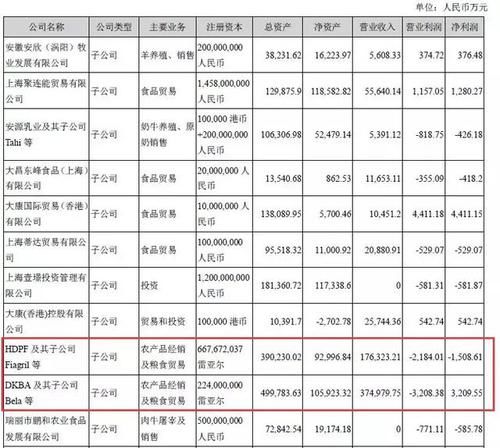

然而,这却与半年报中子公司业绩分析出现了明显的差异。

如上图所示,2019年上半年,HDPF及其子公司Fiagril等、DKBA及其子公司Bela等的营业利润分别为-2184.01万和-3208.38万,累计亏损不过5392.39万,与亏损2.95亿相距甚远。不仅如此,纵观大康农业重要子公司的业绩,所有的亏损公司合计的亏损金额,也远不及2.95亿。

综上所述,2019年上半年,大康农业下属巴西核心公司亏损合计5392.39万,所有公司合计亏损也远不及2.95亿,公司合计却新增了可抵扣亏损2.95亿,对应的新增确认了近1亿元的递延所得税资产、冲减了所得税费用,成为了半年度净利润扭亏为盈的重要来源。

大康农业存在利用递延所得税进行业绩操纵的嫌疑。

二、离奇的现金流

在净利润扭亏为盈的同时,大康农业的经营活动净现金流却是由正转负。

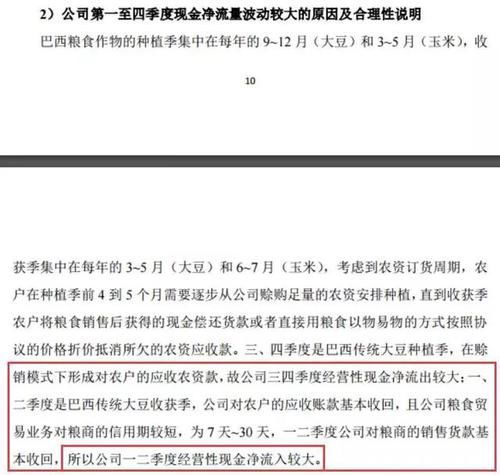

2019年上半年,大康农业经营活动产生的净现金流为-2.09亿,同比下降194.49%。公司解释,系报告期内公司业务规模增加而导致的预付账款增加。拆分来看,2019年第一季度,经营活动净现金流-0.51亿、第二季度为-1.57亿。

这跟两个多月前,6月12日,大康农业对2018年年报问询函回复中所描述的现金流情况完全相反。

2018年一季度,经营活动净现金流0.66亿,第二季度为1.55亿。在2018年年报问询函的回复中,大康农业解释为,每年的一二季度为大豆收获季,公司的应收账款大多收回,因此一二季度,公司经营性现金处于净流入状态。

然而,2019年的情况却完全打脸。2019年一季度,经营活动净现金流-0.51亿、第二季度为-1.57亿,与2018年的情况截然不同、与问询函回复的每个季度的现金流情况也完全相反,十分异常。此问题也引来了深交所的问询。

不仅是净现金流出现的巨大差异,在核心业务的现金流入流出上,大康农业的财务数据也存在多处逻辑不通的地方。

1.销售商品、提供劳务收到的现金

经计算,2019年第二季度,大康农业销售商品、提供劳务收到的现金为44.53亿元。按照现金流量的逻辑,销售商品、提供劳务收到的现金与资产负债表、利润表项目的勾稽关系大致如下:

销售商品、提供劳务收到的现金=营业收入 销项税金额 应收账款的减少 预收账款的增加

计算如下:

①营业收入32.56亿

②销项税5.86亿(按照营业收入乘以巴西最高税率18%来计算)

③应收账款的减少22.39亿(一季度末应收账款38.14亿、半年末应收账款15.75亿)

④预收账款的增加-0.09亿(一季度末预收账款8.23亿、半年末预收账款8.14亿)

据此计算,第二季度大康农业销售商品、提供劳务收到的现金应该为60.72亿元,而报表所披露的数据仅为44.53亿,相差了16.19亿。

可见,大康农业在销售活动上,现金流与资产负债、利润数据之间存在逻辑上的矛盾。

2.购买商品、接受劳务支付的现金

在采购环节,大康农业的现金流也存在异常。采购商品、接受劳务支付的现金与资产负债表、利润表项目的勾稽关系大致如下:

采购商品、接受劳务支付的现金=营业成本 进项税 存货的增加 预付账款的增加 应付账款的减少

2019年第一、二季度采购现金流的计算如下:

如上表所示,按照资产负债表、利润表相关项目进行推算,大康农业购买商品、接受劳务支付的现金在2019年一二季度应该分别为25.76亿和53.27亿,而报表所披露的数据则分别为43.65亿和26.03亿,出现了巨大差异。

由此可见,大康农业在销售活动和采购活动上现金流动情况,与其资产负债表、利润表所展现的情况之间存在着明显的矛盾。

此外,经计算,大康农业第二季度收到其他与经营活动有关的现金为-3.16亿、支付其他与经营活动有关的现金为-1.57亿,单个项目出现负的现金流也是十分的奇怪。

可以看出,大康农业现金流量项目与其他财务报表项目之间在逻辑上存在大量矛盾,现金流量表存在造假的嫌疑。

三、离奇的应收账款

此前,因2018年年报中,应收账款第一名客户疑似一家空壳公司FETL,大康农业被质疑财务造假。而到了2019年半年报,大康农业则不再披露应收账款前五名客户的具体名称了。

而大康农业对应收账款计提坏账准备,更是显得十分的特别。

对于国内业务应收账款坏账计提比例包括3%、5%、8%和10%,保持了一定的谨慎性;然而对于占比最大的海外业务,坏账计提比例却是低得可怜。Fiagril业务组合,坏账计提比例仅为0.32%,而Bela业务组合的计提比例也只有0.86%(报告披露1%,经计算计提比例只有0.86%),远低于国内业务的坏账计提比例。

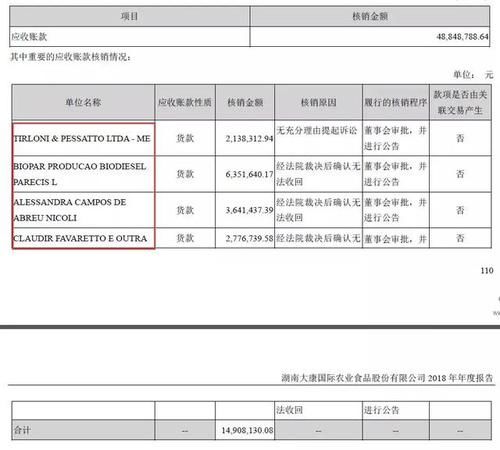

如此差别对待国内外业务的应收账款计提坏账,难道说,国外业务的风险就一定更低吗?明显不是,与公司应收账款的核销情况相矛盾。

从2018年年报可以看出,当年公司核销了4884.88万的应收账款,大多都是海外业务产生的。

大康农业对国内外业务所产生的应收账款,执行如此大差别的坏账政策,十分异常,也引来了深交所问询。大康农业核心业务在国外,而营收又伴随着大量的应收账款,对应计提的坏账准备却少得可怜,令人怀疑公司利用赊销而虚构交易、操纵财务业绩。

四、离奇的货币资金

2019年半年报显示,大康农业的货币资金余额5.62亿,其中有5.18亿都存放在境外,经计算,存放在境内的货币资金只有4400万。而近年来,大康农业存放在境内的货币资金越来越少。

如上表所示,从2016年至今,大康农业货币资金余额不断减少,然而存放在境外的资金却越来越多。到2019年半年末,公司超过90%的资金都存放在了境外。

公司绝大多数资金均存放在境外,如何保证其安全,是一个问题。另一方面,国内业务仅依靠0.44亿的资金,又如何来运转。

诚然,大康农业的核心资产和核心业务都是在国外。不过,据此计算,公司仍有超过25%、约59亿的资产是在境内。从收入端来看,2019上半年,公司境内业务收入9.55亿,占比14.17%。

可以看出,大康农业在境内仍有一定规模的资产和业务,需要相应的资金进行周转。而公司目前超过92%的资金都存放在境外,又如何能有效的支持国内业务的资金需求?

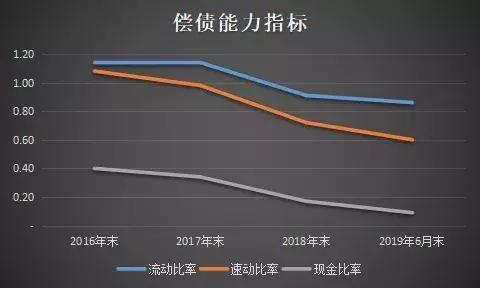

除开资金大多存放境外,可能造成的资金存放风险和支付风险以外,大康农业的偿债能力也是降到了低点。

包括流动比率、速动比率和现金比率在内的短期偿债能力指标,近年来均处于下降趋势。大康农业的偿债能力风险日益明显。

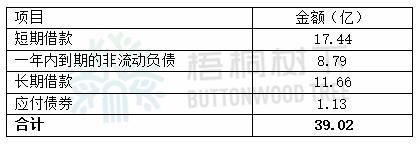

2019年6月末,大康农业货币资金5.62亿,其中0.77亿受限制,不受限的货币资金仅为4.85亿。而同时,公司面临着金融负债合计39.02亿,其中一年内需要偿还的便达到了26.23亿。

是否面临资金短缺?如何应对偿债压力?大康农业面临着极为现实的资金压力。

大康农业2019年半年报,堪称“离奇”——离奇的所得税费用、离奇的现金流、离奇的应收账款、离奇的货币资金。

结合半年报显示的情况以及公司之前的各种公告,我们有理由相信大康农业存在财务造假的重大嫌疑。

面对深交所对半年报全方位的问询,大康农业将如何自圆其说,值得关注!