手机网站

手机网站

手机网站

手机网站

利率互换(IRS)方面,货币政策保持稳健,互换利率小幅波动。上周由于DR007利率在逆回购利率之下,资金面仍延续此前的宽松状态。后续资金面将大概率保持平稳,互换利率小幅波动。国债期货方面,国债期货上周上涨,但幅度很小。国开债方面,市场调整也、给明年下行提供更好空间。

IRS:货币政策保持稳健,互换利率小幅波动。上周由于DR007利率在逆回购利率之下,且公开市场无逆回购到期,央行未开展逆回购操作,但资金面仍延续此前的宽松状态。中长期方面,资金利率出现分化,上周Shibor3M和3个月存单利率小幅变动,shibor3M上行1bp,3个月存单收益率下行1bp。但一个月存单收益率上行5bp至3.0%,一个月Shibor上行8bp至2.91%,一个月期限资金上行幅度较大,由于3个月和1个月分别对应春节和新年,分化的走势意味着新年资金面的压力仍不容忽视。本周集中缴税将对资金面造成一定冲击,周一央行超额等价续作了到期的MLF ,一方面考虑到税期及跨年因素为市场提供了充足的流动性,另一方面也表明目前的货币政策仍强调稳字,因此后续资金面将大概率保持平稳,互换利率小幅波动。

国债期货:国债期货上周上涨,但幅度很小。近期从经济金融数据来看,未来可能会有调整压力。从期货和现货的关系来看,上周之前现货要更强一些,上周则有一定转变,考虑到这一波行情主要是配置盘的现货带动,这种转变需要关注。

国开债:近期经济数据其实总体向好,进口数据反映出需求有好转,金融数据好于预期,CPI继续抬升,但是国债期货仍然上涨,第一阶段贸易协议从达成的节奏上应该说也是超预期的,因此虽然短期内有配置需求托底,但是需要警惕短期内这些基本面和风险情绪提振的因素一起发酵。市场调整也给明年下行提供更好空间。

正文

IRS:上周互换利率全面上行

公开市场:上周流动性维持不变

公开市场操作方面,上周(12月9日-12月13日)央行未开展公开市场操作,无逆回购到期,流动性保持不变。

资金利率:各期限利率大体上行

上周由于DR007利率在逆回购利率之下,且公开市场无逆回购到期,央行未开展逆回购操作,但资金面仍延续此前的宽松状态。具体看,银行间隔夜资金利率较上一周末上行5.44bps至2.18%,7天资金利率较上一周末上行9.41bps至2.53%;14天资金利率较上一周末下行0.81bps至2.60%,21天资金利率较上一周末上行35.38bps至3.19%,1个月资金利率较上一周末上行20.89bps至3.51%。

互换曲线:各期限利率全面下行

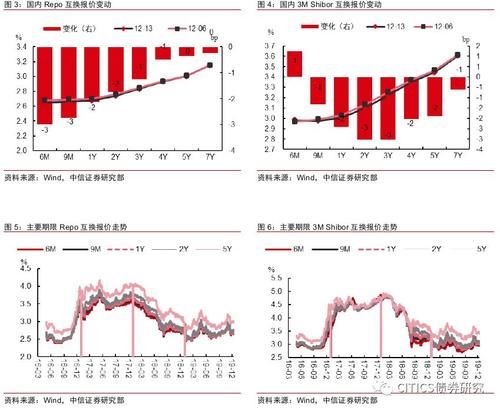

上周Repo互换利率及3Mshibor全面下行。具体而言,Repo互换方面,各期限品种利率较前周全面下行,其中6M期限品种利率较前周下行2.99bps至2.65%附近,9M期限品种利率较前周下行2.75bps至2.66%附近,1Y期限品种利率较前周下行2.13bp至2.68%附近,5Y期限品种利率较前周下行0.36bps至3.01%附近。3MShibor互换方面,各期限品种利率较前周大体下行,其中6M期限品种利率较前周上行1.25bps至2.98%附近,9M期限品种利率较前周下行1.33bps至2.98%附近,1Y期限品种利率较前周下行2.43bps至3.01%附近,5Y期限品种利率较前周下行1.9bps至3.45%附近。

从互换曲线的陡峭度来看,Repo和3M互换曲线略呈平坦化。具体而言,Repo互换方面,1×5Y利差较前周上行1.77bps至31.5bps附近,1×2Y利差较前周上行0.38bps至6.13bps附近,9M×1Y利差较前周上行0.62bps至1.62bps附近;3MShibor互换方面,1×5Y利差较前周上行0.53bps至44.10bps附近,1×2Y利差较前周下行0.62bps至9.63bps附近,9M×1Y利差较前周下行1.10bps至2.75bps附近,6×9M利差较前周下行2.58bps至-0.38bps附近。

策略推荐:货币政策保持稳健,互换利率小幅波动

上周由于DR007利率在逆回购利率之下,且公开市场无逆回购到期,央行未开展逆回购操作,但资金面仍延续此前的宽松状态。中长期方面,资金利率出现分化,上周Shibor3M和3个月存单利率小幅变动,shibor3M上行1bp,3个月存单收益率下行1bp。但一个月存单收益率上行5bp至3.0%,一个月Shibor上行8bp至2.91%,一个月期限资金上行幅度较大,由于3个月和1个月分别对应春节和新年,分化的走势意味着新年资金面的压力仍不容忽视。本周集中缴税将对资金面造成一定冲击,周一央行超额等价续作了到期的MLF ,一方面考虑到税期及跨年因素为市场提供了充足的流动性,另一方面也表明目前的货币政策仍强调稳字,因此后续资金面将大概率保持平稳,互换利率小幅波动。

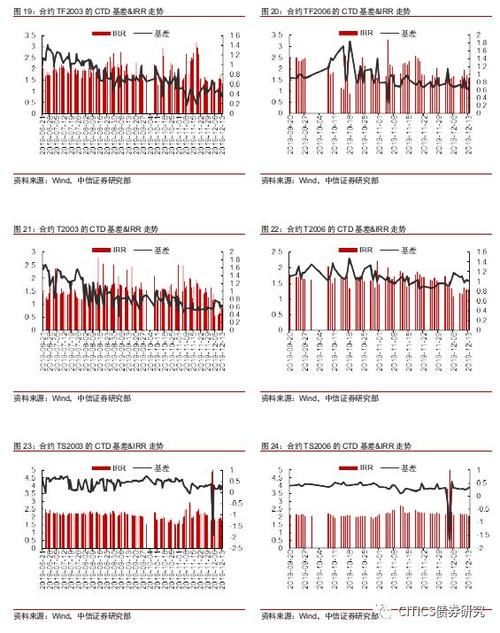

国债期货:上周涨跌互现

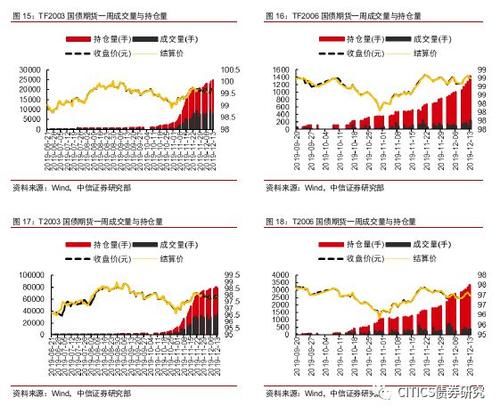

国债期货上周涨跌互现。上周5年期国债期货主力合约TF2003全周跌0.06%,收盘报99.635元;10年期国债期货主力合约T2003全周涨0.06%,收盘报97.76元;5年期国债合约TF2003持仓增加1902手,总持仓增加至24969手,成交金额428.98亿元,较前一周增加51.89亿元,日均成交85.7952亿元,较前一周增加10.38亿元;10年期国债合约T2003持仓增加1175手,总持仓增加至79429手,成交金额1217.52亿元,较前一周减少145.42亿元,日均成交243.50亿元,较前一周减少29.08亿元。其中,周一10年期国债期货主力合约T2003跌0.05%,5年期国债期货主力合约TF2003跌0.03%;周二10年期国债期货主力合约T2003涨0.16%,5年期国债期货主力合约TF2003涨0.09%;周三10年期国债期货主力合约T2003涨0.18%,5年期国债期货主力合约TF2003跌0%;周四10年期国债期货主力合约T2003涨0.05%,5年期国债期货主力合约TF2003涨0.1%;周五10年期国债期货主力合约T2003跌0.21%,5年期国债期货主力合约TF2003跌0.05%。

国债期货上周上涨,但幅度很小。近期从经济金融数据来看,未来可能会有调整压力。从期货和现货的关系来看,上周之前现货要更强一些,上周则有一定转变,考虑到这一波行情主要是配置盘的现货带动,这种转变需要关注。

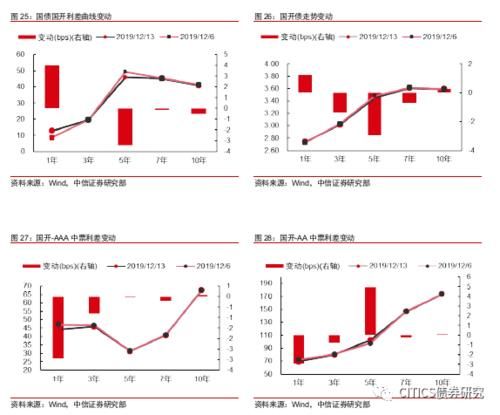

国开债:上周收益率涨跌互现

上周全周来看,国开债收益率涨跌互现。其中1年期收益率上行1bps,3年期收益率下行1bps,5年期收益率下行3bps,7年期收益率下行1bps,10年期收益率维持不变。利差方面,各期限利差涨跌互现。上周全周来看,1年期收益率利差上行4bps,3年期收益率利差维持不变,5年期收益率利差下行3bps,7年期收益率利差维持不变,10年期收益率利差维持不变。信用利差涨跌互现。国开-AAA中票利差方面,1年期利差下行3bps,3年期利差下行1bps,5年期利差维持不变,7年期利差维持不变,10年期利差维持不变。国开-AA中票利差方面,1年期利差下行3bps,3年期利差下行1bps,5年期利差上行5bps,7年期利差维持不变,10年期利差维持不变。

近期经济数据其实总体向好,进口数据反映出需求有好转,金融数据好于预期,CPI继续抬升,但是国债期货仍然上涨,第一阶段贸易协议从达成的节奏上应该说也是超预期的,因此虽然短期内有配置需求托底,但是需要警惕短期内这些基本面和风险情绪提振的因素一起发酵。市场调整也给明年下行提供更好空间。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。