手机网站

手机网站

手机网站

手机网站

昨天,一则“房贷是贷的越多越久更好吗?”登上了微博热搜榜。

所谓仁者见仁智者见智,有的人觉得贷款时间当然是越短越好,毕竟每多一年就多一年的利息。但是也有人认为贷款的时间越长越好,毕竟通货膨胀,且房贷利率是众多利率中垫底的一个。

其实,每个买房或是准备买房的人都有这个烦恼。贷款是选择20年还是30年?是选择等额本息还是等额本金?两者又有什么样的差异?

今天小编就来为大家梳理下。

贷款选择20年还是30年?

我们暂且不说30年贷款跟20年贷款,哪个好,哪个不好,我们先来算一笔账。

比如说贷款100万,以目前厦门的首套房贷利率5.1%,等额本息来算:

按揭30年,需要偿还的利息总额954619.18 元,月供5429.5元;

按揭20年,需要偿还的利息总额597181.86 元,月供6654.92元;

两者的差额是357437.32元,可以买一辆好车了。

显而易见,30年期的利息总额比20年期的高,但是月供会低很多,对于工薪阶层而言可以减轻房贷压力。不过选择20年还是30年,还是要分情况而论:

年龄

购房者在选择贷款年限的时候,可以根据自己的年龄来选择,一般来说,如果是20-40岁的年轻人的话,在选择贷款年限的时候可以选择长一点。因为银行有规定,贷款期限加贷款人年龄之和男、女性不超过70岁。

房龄

房龄主要是针对二手房来说的,如果购房者购买的二手房房龄比较新的话,那就比较容易申请贷款且申请贷款年限较长。根据银行的相关规定,二手房贷款要求房龄加贷款年限之和不得超过50-55年。

购房者在选择贷款年限的时候,不要以为越久越好,贷款年限还是应该根据自身的需求来选择。银行在审批借款人资料的时候也会对借款人的资质进行考察,这其中包括个人的还款能力,也就是月供和收入的比例。

不过,很多的理财达人都建议买房人选择贷款期限长的“房贷”,常见的说法是“30年期比20年期好”。这又是为什么呢?

首先,大家可以想下:自己选择的那套100万的房子,30年后值195万吗?

你如果给出了肯定的回答,则内心认为房子会持续增值,并且房子的增值速度超过房贷的利息。同时,大家要记得扣减30年间的房租,毕竟房租可以抵扣一部分房贷利息。

1999年,厦门平均房价为2000元/平方米,2009年为11000元/平方米,2019年为45000元/平方米,20年间的涨幅约为22倍!如果现在的我们去想未来20年后,乃至30年后的房价时,到那时候又会变成什么样呢?

不过,不管是选择20年还是30年,说到底,还是要看你自身的情况以及接受背房贷久还是短。

等额本金和等额本息怎么选?

在贷款中,还有一个让很多购房者纠结的问题,那就是等额本金和等额本息怎么选?

首先我们先来了解下什么是等额本金和等额本息。

我们都知道,银行在为借贷人计算房贷还款额的时候,一般是按月计息。而借款人所还的月供金额由两部分组成,一部分是本金,一部分是本息。两者相加,正好是每月所还的月供金额。

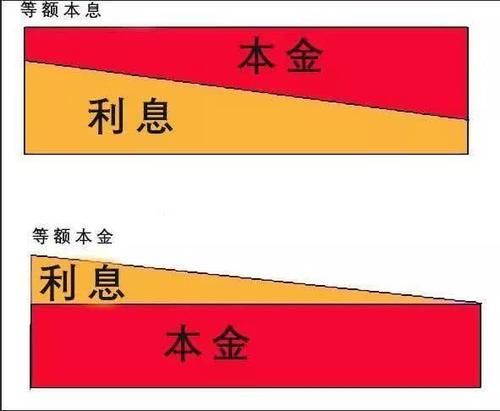

等额本息

就是每个月还款的“本+息”之和始终保持不变。

等额本金

就是每月的还款金额里,本金部分始终不变,利息另算。

这两个到底有什么样的差异,我们同样来做一个计算。比如说贷款100万,以目前厦门的首套房贷利率5.1%,贷款30年来算:

等额本息:每月还款额5429.5元,到期时共归还利息954619.18元,归还的本息总额为1954619.18元。

等额本金:第一个月还款额7027.78元,之后每个月还款额都递减约11.81元,到最后一个月还款额为2789.59元,到期时共归还利息767125元,归还的本息总额为1767125元。

经过这一比较,差异就明显了:同样的贷款金额、期限和利率,等额本金的还款总额竟然比等额本息的低了18.7万元,似乎更加划算。

可是再看看等额本金的月还款额,第一年每个月都高达6900元,第二年也是6800元左右,与等额本息5400多元相比,较大的还款资金压力必然影响自己的生活质量,那么到底怎么选呢?

其实,银行在计算贷款利息的时候,无论是等额本息还是等额本金,计算方式都一样,就是按照你目前还欠银行多少钱(即贷款本金),再乘以相同的利率,我们每月还的利息,其实是一样。只不过欠的钱多,利息也就多一些,欠的钱少,利息也相应少一些。

等额本金方式一开始还的本金会多一些,所以还剩下的欠银行的本金总数会少得更快,因此总的利息会少一些;而等额本息是让你一开始还少一点的钱,然后逐月增加你要还的本金,你占用的本金时间相对要长一些,所以最终要还的总利息会比等额本金方式多一些。

综上所述,其实并没有最划算的还款方式,只有最适合自己还款方式。你选择哪种还款方式,可以根据你对未来收入变化的预计,对手上现有资金的规划和收益率判断,对还款金额与生活质量的权衡等因素综合考虑决定。

这里为你梳理了两种不同还款方式适用的不同情况,供你参考:

等额本息适合的人群:

1.参加工作时间不长的年轻人,未来的收入预期呈上升趋势,但近期收入有限,只愿意承受相对较低的每月还款金额;

2.自有资金具有其他的投资渠道,希望用较少还款额实现较大的资金规划自由;

3.考虑一定时期后将出售房产或提前归还部分本金的人群.

等额本金适合的人群:

1.收入稳定或未来收入预期呈持平或下降趋势的人群,希望把还款压力多放在现在而不是将来;

2.现有收入水平足以承担等额本金相对较高的月还款额,不会影响生活品质;

3.自有资金没有其他投资渠道,希望少还一些银行贷款利息;

提前还贷好吗?

现在我们在买房的时候,一般都会选择贷款的方式,而且在办理贷款的时候,一般贷款的还款时间都比较长。但是后期由于经济能力提升了,所以都会想要提前还完贷款,但是提前还贷划算吗?

一般其实买房贷款等额本息可以提前还款,但是在这三种情况不宜提前还贷:

1、签订贷款合同的时候享受了银行给予的利率优惠。由于已享受较低折扣的利率优惠,目前又处于降息通道中。若央行在年内无降息动作,即使按照新利率执行,利息也只会比前期更低;

2、等额本金还款期已过1/3的购房者。由于等额本金是将贷款额总额平分成本金,根据所剩本金计算还款利息。意思也就是说,这种还款方式越到后期,所剩的本金越少,因此所产生的利息也越少。在这种情况下,当还款期超过1/3时,借款人已还了将近一半的利息,后期所还的更多是本金,利息高低对还款额影响不大;

3、对于等额本息还款已到中期的购房者。等额本息还款把按揭贷款的本金总额与利息总额相加,然后平均分摊到每个月中。其中每月贷款利息按月初剩余贷款本金计算并逐月结清。也就是说,每月还款额中的本金比重逐月递增、利息比重逐月递减。到了还款中期,已经偿还了大部分的利息,因此提前还贷意义也不大。

很多人都想提前还款,但其实,为了限制提前还款,目前,商业银行针对提前还款有几种处理方式:

无论何时还款,均不收违约金;

一定时期(3个月、半年、一年)内不允许提前还款,期限后不收违约金;

有些银行规定,提前还款,将收取违约金;有的以本金的百分比算,有的则是加收若干月份的利息。

因此,想要提前还贷的一定要先了解下自己按揭的银行关于这方面的规定。

主编|王晓琳 文|