手机网站

手机网站

手机网站

手机网站

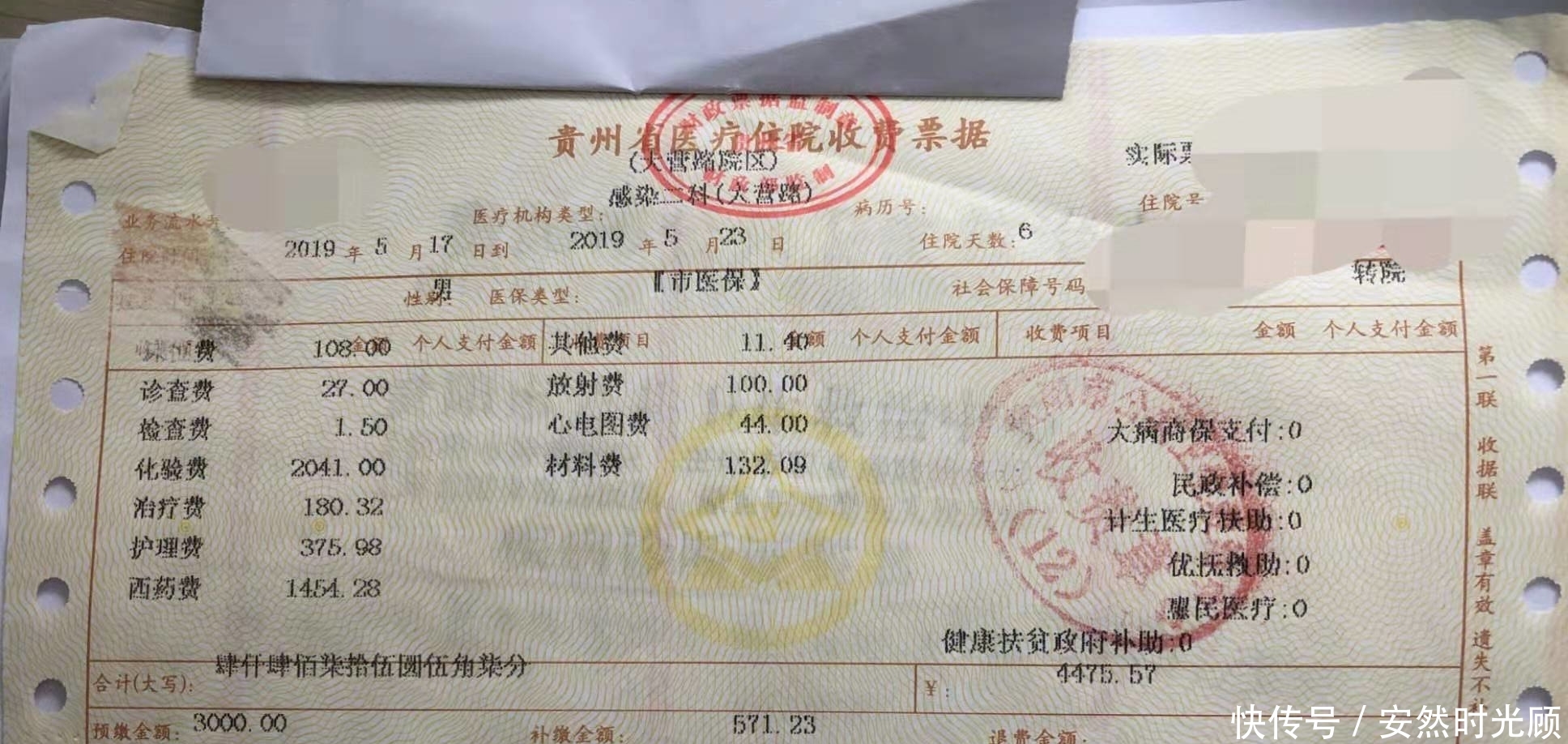

不知道大家身边有没有关系比较好的亲朋好友,近几年又去过医院看过病且自己花的钱上万的朋友,不知道大家有没有认真去看过出院时结算的发票,不知合适,我们的发票上已经多了一项大病商保支付了。其实我们国家为了进一步解决因病致贫,因病返贫问题,为了进一步提高居民医疗保险,新农合的医疗报销比例,早在几年前就启动了城乡居民的大病保险了。

据我所知,贵阳市城乡居民大病二次报销政策的落实,还要追溯到2013年,当时采取的是政府统一招标大病保险服务商,最终贵阳这里的大病保险服务商是中国人寿保险股份有限公司贵阳分公司,只要参加城镇居民医疗保险或者新型农村合作医疗的居民,政府统一在承办的保险公司这里统一为其投保大病保险。如2019年,居民个人参加基本医疗缴费标准是220元/人,政府筹资补贴490元/人,机泵医疗统筹就是710元/人,其中政府拿出710元的5%左右为每一个参加居民医疗保险的城乡居民在中国人寿这里购买了一个大病保险。

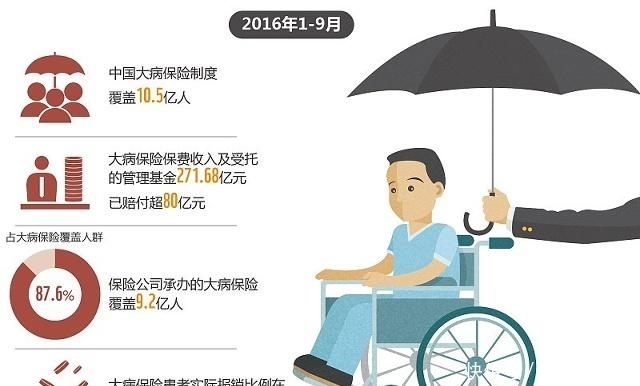

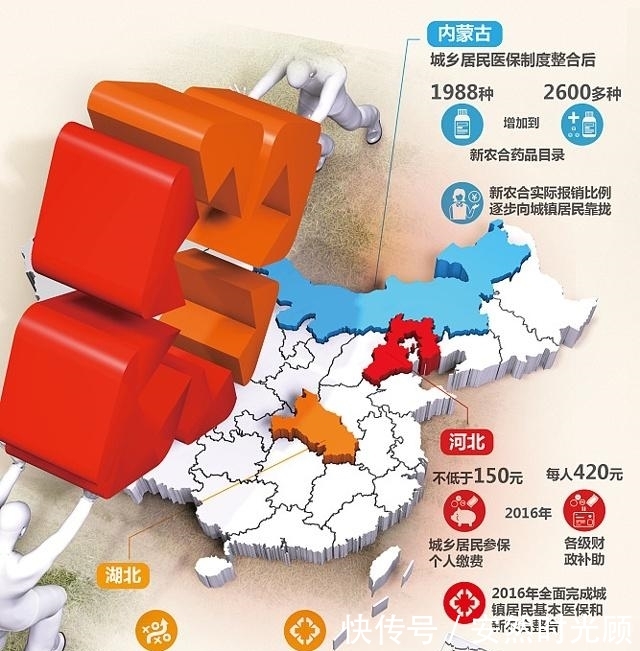

别的地方应该也差不多是这个时候开始的,陆续开展了多年,但很多居民包括基层的干部都不了解甚至于不知道大病保险政策。作为一名保险工作者,我觉得我们有必要对国家的医疗保障制度进行宣传,同时也是为居民分析个人保障是否充足,在个人的家庭开支中,是否应该考虑拿出一部分进行个人的保障健全,减少出现大额医疗支出时,对家庭资产的损害,较少经济损失。很多富人都很认同保险,因为保险是用可以预算的开支,应对不可预知的风险的科学管理工具。

大病保险的二次报销是与基本医疗制度承接在一起的,报销的条件有以下几点:

1,参加城镇居民医疗保险或者新农合(按年进行缴费,参加城镇职工医疗的(按月缴费)不享受此政策)

2、个人合规费用年度累计大于起付线,起付线标准各地级市采用的标准都不同,贵阳地区2019年是7000元,建档立卡的疲困户是3000元。个人合规费用=就医总费用-基本医疗已报销-全自费。

3、正常就医的,如果发生转诊的,必须有转诊手续,不办理的不能报销。

大病保险的补偿标准按照阶梯式进行计算,各地标准不同,报销时需要的资料与基本医疗差不多。大病保险政策,将医疗报销的比例平均提升了10%左右,是一项利好的惠民政策,国家越来越富强,管理能力不断提升,我们的医疗制度会越来越好。

国家的医疗保障满足的是公民的基本医疗需求,而商业保险则是为了满足我们追求个性化的医疗需求,希望大家积极参加国家的医保的同时,根据个人经济情况,构建自己的第二道保障,祝大家幸福。