手机网站

手机网站

手机网站

手机网站

股份转让的方式有哪些?区别是什么?转让要交什么税?

作者:崔倩怡 辅导老师:廖娟

A某开了家公司,B想买这公司的股份。A听说一般有两种转移股份的方式:一种是直接转移;另一种是A先减资,B再增资进来,两种有何区别?都怎么交税?来听小编分析下吧。

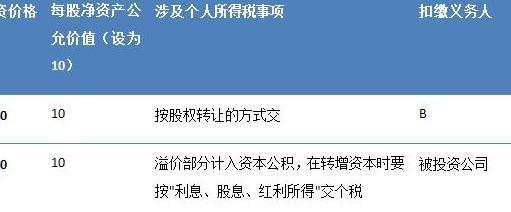

•方法一:直接转让,要交个人所得税和印花税

1个税方面

股权转让,应纳税所得额=股权转让收入-有关税费,按“财产转让所得”缴纳个人所得税。受让方无论是企业还是个人,均应履行扣缴税款义务。A要交个税,由B代扣代缴。

假设成本为50万的股份按公允价值100万的价格转移:A应交个税=(100-50)*20%=10(万元)。

如果想按较低的价格转移少交个税的话,税务机关会核定股权转让收入。除非A能提供有效证据证明是以下情形之一的:受国家政策影响导致的;转移给近亲属的;章程规定员工持有的不能对外转让股权的内部转让以及其他合理情形,可以按50万元的价格平价转移股权,不用交个税。

2印花税方面

产权转移书据要交印花税,以转移价格100万为例:A和B各交印花税=1,000,000*0.05%=500(元)。

依据:国家税务总局公告2014年第67号、《印花税暂行条例》

•方法二:A先减资,B再增资,要交个人所得税

1个税方面

减资时,应纳税所得额=个人收回的投资款-原实际出资额-相关税费,也就是说,A减资从被投资企业分回的资产,若超过投资成本的部分应该全部确认为财产转让所得,按照“财产转让所得”缴纳个人所得税。A要交个税,由A申报缴纳。

假设成本为50万的股份减资时收回了50万,不用交个税。

增资时如何缴纳个税方面,目前没有统一的规定,宁波地税提出:

2印花税方面

增资金额等于减资金额的不用交印花税,超过部分被投资公司要按“营业账簿”税目贴花,按万分之五税率减半征收印花税。

依据:国家税务总局公告2011年第41号、国家税务总局公告2014年第67号、《中华人民共和国印花税暂行条例》、《中华人民共和国印花税暂行条例施行细则》、财税三〔1989〕1号、财税〔2018〕50号