手机网站

手机网站

手机网站

手机网站

作者:小邦 / 思赋空间联合创始人

在分享了有关收入和支出的一些金融常识后,想接着写投资。但我总觉得哪里不对,所以就花了点时间厘清一些概念以确保这里的分享是有的放矢。

在日常生活中,大家(包括我自己)都会宽泛地将投资、理财和财富管理混为一谈。但他们是有区别的。

这里就解释了为什么银行会为个人客户提供财富管理而不是财务管理,更不会出现所谓的个人投资服务。

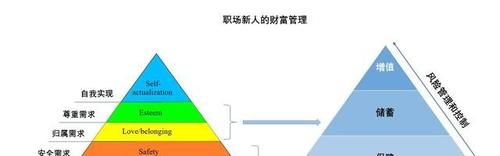

借用著名的马斯洛需求层次理论,针对职场新人的情况,特别是开始工作的头三年震荡期,财富管理要在三个方面打好基础。

首先,只有切实保障了最底的生理和安全两种需求才有可能进一步满足更高层的需求。就新人而言,这里的保障可以很直观,即确保基本的日常开销得到完整的覆盖,有安全的住所和三餐。保障层次谈不上什么实质的财富管理。

我这里必须插进一个保险的常识。记得年少轻狂时,我曾非常轻视保险,认为自己活得好好的,不会出问题的。

但在慢慢地意识到要是有个三长两短的,自己的命是可以换成一笔钱留给爸妈,于是我就开始买人身意外险了。社保是最低的社会保障,但无法在极端情况下留下身后的一(大)笔钱。

人身意外险是消费型保险,在约定时间内如发生合同约定的保险事故,保险公司按原先约定的额度进行补偿或给付;如果在约定时间内未发生保险事故,保险公司不返还所交保费。

新人初入职场,除了和招聘单位确认有标配的社保和住房公积金之外,不妨多问一句是否还有额外的商业人身/人寿保险。我所经历过的外企都将商业保险视作对员工必要的额外保障。

(由于篇幅所限,无法在这里展开保险方面的详细分享,只能留待将来的财商系列了。)

现在回到新人财富管理的第二阶段,储蓄呼应了马斯洛的归属和尊重需求。有些人将归属和尊重需求对标小康经济状态,我不能苟同,因为这些需求不一定和金钱的多寡正相关,更多的是和个人感受挂钩。

但不可否认,储蓄(即是否有余粮和有多少)是会影响新人在职业规划上的决定。试想如果一个新人两年来都是月光族,在面对一个只多几百块钱的工作机会,他可能会很仓猝的做出跳槽的决定。

有人会说,储蓄有啥好管理的,要么活期要么定期。我身边有不少年轻朋友存在一个误区,就是一定要活期存够几千上万元才去存定期。一个小技巧就能帮助新人在即便钱不多的情况下,如何可以最大化存款利息,不影响现金流,甚至能加强资金的安全。

大家应该有听说过一个著名的说法,即“爱因斯坦认为复利是第八大奇迹”。约转存期的原理就是复利。除此之外,现在经常发生银行卡盗刷的案件。因为提前取出定存需要一些额外的身份认证,这样就变相更好的保护自己辛苦赚来的钱。

新人的财富管理最后一关是增值。不过,我并没有直接呼应马斯洛的自我实现,因为增值是个技术活,在赔钱的时候恐怕很难有自我实现的感觉。

由于金融产品和渠道庞杂,并且考虑到新人抗风险能力不高,这里稍微谈一谈保本结构性存款和基金定投。

结构性存款也可称为收益增值产品(Yield Enhancement Products),是运用利率、汇率产品与传统的存款业务相结合的一种创新存款。

金融小白可以简单理解为另类的定期存款,其利率比定期更高但会随市场波动,所以保本是必须的。在挑选产品时,需要特别留意是否保本,存款到期时长,和风险级别。视乎现金流的需求,可以选择一年以内到期的保本结构性存款。

基金定投是定期定额投资基金的简称,是指在固定的时间(如每月1日)以固定的金额(如500元)投资到指定的开放式基金中,类似于银行的零存整取方式。

建议基金定投而不是直接买股票的主要考虑是风险高低。在钱不多的情况下,买某只股票等于把全部鸡蛋放到同一个篮子里。基金的一揽子投资组合就降低了这样的风险,而且投入的资金要求相对更低。

必须再三提醒的是,请花时间了解基金背后的投资组合,例如包括了哪些股票或者金融产品。如果同质性很高,即各股票或产品之间的相关性高,同时涨跌,那么基金的风险会相应增加。

最后,无论何时都请谨记风险管理和控制。风险是随着资金的投入和金融产品的复杂程度增加而增加的。初入职场的前几年是原始资本积累的开始,我鼓励年轻人尝试在平衡风控的前提下建立自己的财富管理逻辑和模式,为尽快进入金融生财的跑道打好基础。

至此,这次的职场新人必备的金融常识三部曲先聊到这里。如果你觉得还是不够深入,我太感动了,因为自己也觉得犹如几十万字噎在喉咙。期待在往后的系列继续和大家分享和探讨。

职场新人必备的金融常识之一“收入”,盲目投资vs.合理安排收入 《盲目投资vs. 合理安排收入》财经心理学双簧篇 会花钱比会挣钱更重要,职场新人必备的金融常识之二:支出 我们为什么不懂花钱,《会花钱比会挣钱更重要》财经心理学双簧