手机网站

手机网站

手机网站

手机网站

“全款买车”和“贷款买车”能差多少钱?看刚脱坑的车主怎么说!

文/号外汽车之小红 图/网络

这些年来我国在经济方面的发展建设是有目共睹的,这从寻常百姓家的衣食住行就能看出很多 东西来,就人们的“行”来说,以前的时候主要就是靠自行车、摩托车,甚至贫困地区还保持着使用牲力车出行的习惯,但是现在呢?人们出行大多数都是依靠小汽车,这就是国家富强之后为国人带来的变化。

不过现在人们的消费方式发生了变化,以前人们买车都是存好长时间才会进入市场选购汽车,虽说也能贷款买车,但是4S店并不会接受这样的客人,因为那段时间贷款买车太难了,10个贷款买车的有9个办不下来的,仅剩的那一个还得等好长时间才可以。但现在不一样了,客人要是表示自己全款买车的话,4S店恨不得动手赶人。

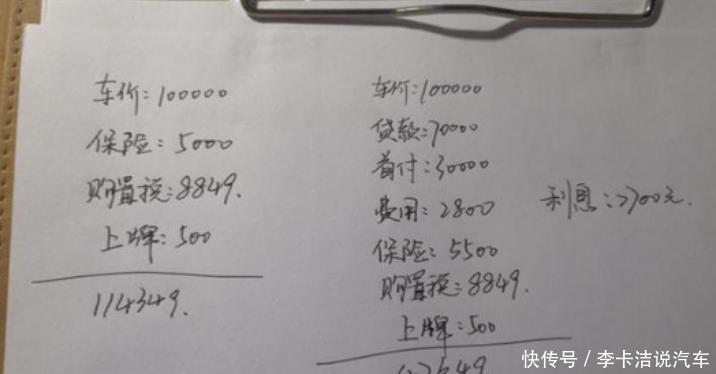

“全款买车”和“贷款买车”能差多少钱?看刚脱坑的车主怎么说!这位车主当初买车的时候,爱车的售价是10万元,当时他选择的是首付30%,也就是3万元,剩下的7万元计划在3年内还清。那时候车主并没有享受到免息政策,所以利息大约是7700元上下。

加上4S店代办贷款的服务费2800元,以及银行规定车主上的全险5500元。看到这里很多朋友可能会有一个疑问,自己上保险的时候通常也就是5000元上下,为何车主要多花500呢?因为这500是贷款买车时必须要购买的自燃险和盗抢险,并且这时候的受益人不是车主,而是第三方担保公司。特别要注意的是,在还清贷款之前,年年都要购买全险。

因此,这位车主贷款买车后要比全款买车多花了至少20%。这还算好的,如果说车主在贷款买车的时候遇上黑心商家再给加上押金、出库费、GPS费、上牌费、公证费等一大堆,绝对能让车主哭晕在厕所。当然,如果车主换成全款买车就没有这种事情了。

就小编个人的意见来说,贷款买车需要看自己的用车需求,如果自己是因为谈生意或者其它非常急切的用车需求,而自己又无法拿出那么大的一笔钱来,贷款买车是一个很好的选择。但买车仅为家用且没有太大的用车需求的话,建议准车主还是想清楚了再说吧!