手机网站

手机网站

手机网站

手机网站

应该说从3月份开始,就进入了上市公司年报发布的密集期。可能大多数人想的是如何发掘到超预期的年报,提前潜伏进去,想的则是上市公司年报中暗藏的风险。

去年一整年,共覆盖了30家公司,其中就不乏财务风险极大的公司,比如[倒霉的阿胶]。

同样,就今天的主角千禾味业来说,其财务风险非常值得关注。

在风险提示之前,由于此前尚未正式覆盖,我得先简单介绍/表扬一下千禾味业。

这家公司在2016年正式成为资本市场3000多兄弟中的一员,当年录得营业收入7.7亿,净利润1亿;经过两年的发展,公司在2018年录得收入10.65亿,净利润1.55亿;截至2019年3季度,录得收入9.3亿,利润1.3亿。

从上市这几年的表现看,收入保持了20+的增长,利润保持30+的增长,活脱脱的一个成长股啊!

从股价上看,千禾上市新股开板后价格是10元,现在股价是20元,涨幅也还说得过去。

考虑到其所处的调味品市场前景极其广阔,其本身收入也才刚刚突破10亿(行业龙头海天则接近200亿),属于典型的行业空间大+市场占有率低的公司。就像是刚毕业的大学生,未来充满了想象空间。

每当看到这样的公司,都抑制不住内心的喜悦之情,并不由得设想:他会是下一个十倍股吗?

首先得对报表做一番观察与分析。

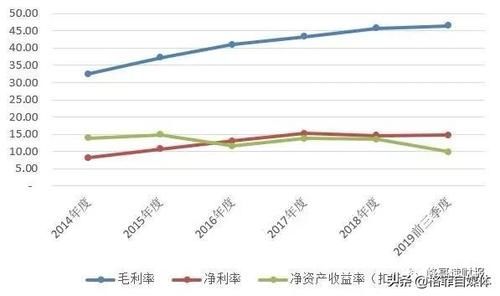

还是从盈利能力下手吧,看一下最近几年盈利能力走势怎么样,是不是呈现出一派欣欣向荣的走势。如图所示:

千禾味业盈利能力

可以看出,虽然毛利率逐渐走高,已经上升到了46%,和龙头海天保持一致;但是净利率和净资产收益率就差远了。千禾净利率只有15%,而海天则是25%,千禾ROE只有13%出头,即便是上市之前,最高也不到15%,远不及海天的30%+

从盈利能力看,千禾一点都不像个优等生,盈利能力尚未体现出加强的态势。

同时,针对盈利能力还需关注的是他的销售费用,最近几年销售费用的投入可谓是逐步加强,销售费用率从15%逐步提升至了23%。如图所示:

千禾味业销售费用率

7个点的销售费用投入带来的是毛利率14个点的提升,看似是一笔划算的买卖,可仔细观察三率走势你会发现,2017年往后,销售费用的进一步投入对公司盈利能力反而是一种负面影响。销售费用投入的边际效应已经消失殆尽!

与盈利能力同等重要的还有存货管理能力。我们重点来看存货周转天数,如图所示:

千禾味业存货周转天数

2014年千禾存货周转天数是89天,海天是66.7天,差距还不是很明显。可几年之后,千禾存货周转越来越慢,高达158天,而海天则越来越快,缩短到了44天。

这一点,我在我的力作[从应收和存货发掘大牛股]中就曾提到,存货周转变慢是竞争力下降的表现,这对于我们这种专注于发掘有着长线竞争优势公司的选手来说,这是一种相当负面的表现。

但是同时需要注意的是,千禾本身的产品工艺和结构和海天有所不同,其酱油的发酵周期有180天、280天、甚至380天等,越是发酵周期长,产品越是高端,售价也越高。

所以很多人说了,为什么千禾存货周转天数变长了呢?是因为千禾高端产品占比逐步提升,产品结构发生变化了。

对于这一点,从财务分析上已经无能为力了,但看着千禾的毛利率和净利率,不知该如何解释才好。

看过财务分析系列文章的童鞋应该清楚,毛利率代表的是产品竞争优势,如果真的是高端酱油,那毛利率应该更高才是。

可是我们如果再从成本方面对比,结果就更加明显了。以2018年报为例计算了海天和千禾酱油的单位成本。如图所示:

千禾和海天单位成本对比

可见,虽然千禾号称高端酱油,市面上又卖的非常之贵,可是酱油的成本和毛利率却和海天处于一个级别,这又是为什么呢?

原来,其毛利率核算的是销售给经销商所产生的毛利,而超市中所见的价格实际上反映的是经销商的收入/毛利,跟上市公司没一毛钱关系。

毛利率和终端售价的信息结合起来说明了什么呢?

说明了经销商太过强势,把原本属于千禾的毛利拿走了呢,还是说明千禾产品竞争力不足,只能以高毛利来激励经销商呢?这是个值得思考的问题。

我想这里最大的可能性是,在品牌力建立之前,千禾只能通过让利的方式来平衡经销商动销的不足,千禾报表里存在的发出商品就是例证。

不管是从盈利能力,还是从存货周转,千禾的表现都不像业绩增长率那样的优秀。

虽然盈利能力和现金流尚可,但是发酵周期过长带来的存货的攀升,以及非主流生产工艺带来的高额固定资产投资(固定资产使用效率我都懒得再扒了),两者相结合,使得千禾味业整体现金状况一直处在紧缺的边缘。

与此同时,千禾扩张的脚步丝毫没有受到影响。一边是对外的投资并购,1.5亿元收购镇江恒康,进军香醋行业;一边是面对不足15万吨的年销售量,仍然要扩建年产25万吨酱油工程、并计划投资扩建年产30万吨酱油工程。

激进的管理层总是给投资者一种极大地期待,但投资者是否有福气享用就另当别论了。

鲁迅曾说,读红楼梦,经学家看见易,道学家看见淫,才子们看见……

千禾的报表也一样,激进的人会看见十倍股,我则会看见财务风险。

文章来自:晚上来吃饭

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。