手机网站

手机网站

手机网站

手机网站

附件:

政府会计准则体系解释第1号

-1、关于实施企业集团事业单位会计制度

事业单位纳入企业集团部门预算编制范围的,应当按照政府会计准则体系进行会计核算;未纳入部门预算编制范围的企业集团内的事业单位,不得执行《政府会计制度——行政事业单位会计科目和报表》中的预算会计内容,只能执行财务会计内容

2。事业单位长期股权投资的会计处理

事业单位采用权益法核算长期股权投资,被投资单位编制合并财务报表的,在持有投资期间,应根据被投资单位合并财务报表中归属于母公司的净利润及其他所有者权益变动,计算确定长期股权投资的账面余额,并进行相关会计处理。

机构处置科技成果转化形成的长期股权投资,并按规定保留全部收入的,应按实际收入借记“银行存款”等科目,按处置的长期股权投资账面余额贷记“长期股权投资”科目,按尚未收到的现金股利或利润贷记“应收股利”科目。 贷记“银行存款”等科目,根据发生的相关税费,并根据贷款人和借款人之间的差额借记或贷记“投资收益”科目; 同时,在预算会计中,根据实际取得的价格,借记“资金余额-货币资金”科目,贷记“投资预算收入”科目,贷记“处置时确认的投资收入”科目,贷记“其他预算收入”科目,贷记“其他预算收入”科目。根据

权益法,事业单位处置以现金以外的资产取得的长期股权投资,应当按照规定将取得的投资收益纳入事业单位预算管理,并分别处理以下两种情况:

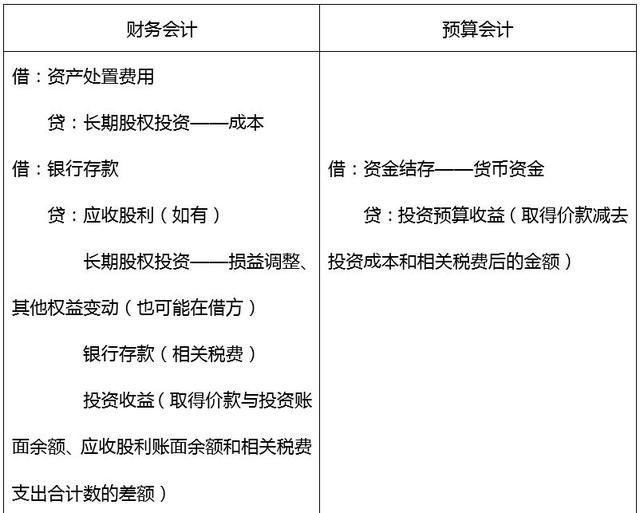

1。长期股权投资账面余额大于投资成本的,应当借记“资产处置成本”科目,按照待处置的长期股权投资成本贷记“长期股权投资成本”科目;同时,根据实际价格,借记“银行存款”等科目,根据尚未收到的现金股利或利润,贷记“应收股利”科目,根据发生的相关税费和其他费用,贷记“银行存款”等科目,根据长期股权投资的账面余额与其投资成本的差额,贷记“长期股权投资——损益调整——其他股权变动”科目。根据实际取得的价款与待处置长期股权投资账面余额、应收股利账面余额及相关税费总额的差额,贷记或借记“投资收益”科目,根据贷方差额贷记“应付财务”科目。预算会计按照《政府会计制度》办理

下的会计分录示例如下:

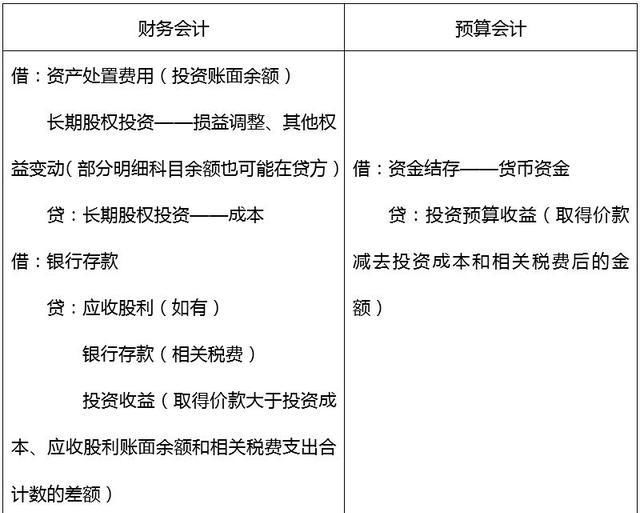

2。如果长期股权投资的账面余额小于或等于其投资成本,应将待处置的长期股权投资的账面余额借记“资产处置费用”科目,将“长期股权投资-成本”科目贷记“长期股权投资-损益调整,其他股权变动”科目,根据长期股权投资各明细科目的余额,贷记或借记“长期股权投资-成本”科目。同时,根据实际发生的价格,借记“银行存款”等科目,根据尚未收到的现金股利或利润,贷记“应收股利”科目,根据发生的相关税费,贷记“银行存款”等科目,根据实际取得的价格与待处置的长期股权投资成本总额的差额,贷记“应收股利”和相关税费的账面余额,贷记“投资收益”科目,并根据贷方差额贷记“应付财务”科目预算会计按照《政府会计制度》办理

会计分录如下:

机构应当按照规定将长期股权投资持有期间的净投资收益和现金处置长期股权投资期间的净收益上缴本级财政,并纳入一般公共预算管理。上述相关资金在应收或收到时未确认投资收益的,应通过“应付金融资金”科目核算

3。

199单位年末非财政性资金临时收支的会计处理各单位应及时进行预算核算,并将现金收支的财务核算纳入本年度部门预算管理年终结账前,单位应对暂收暂付项目进行全面清理,对纳入本部门当年预算管理的暂收暂付项目进行预算核算,确认相关预算收支,确保预算核算信息能够全面反映本部门当年预算收支的执行情况。对于列入本部门今年预算管理的临时支付项目,根据《政府会计制度》的规定,单位在支付款项时不得做预算核算。结算或报销时,单位应借记有关预算支出账户,按结算或报销金额贷记“基金余额”账户。但在年终结账前,单位应借记有关预算支出账户,根据尚未结清或报销的暂付款金额贷记“基金余额”账户。次年,如果实际结算或报销金额与预算支出中已包含的金额不一致,单位应通过相关预算结转余额账户的“年初余额调整”明细账户进行处理

对于应纳入下一年度部门预算管理的临时收款,单位在收到收款时应借记“银行存款”等科目,贷记“其他应付款”科目;今年将不做预算会计。在下一年年初,单位应借记“其他应付款”科目,按上年暂收金额贷记相关收入科目。同时,在预算会计中,根据暂收款的金额,借记“资金余额”科目,贷记相关预算收入科目。

对于应纳入下一年度部门预算管理的暂付款,单位在付款时借记“其他应收款”科目,贷记“银行存款”等科目。今年将不进行预算会计在进行下一年度的实际结算或报销时,单位应按实际结算或报销金额借记有关费用账户,按以前暂付的金额贷记“其他应收款”账户,按退回或支付的金额借记或贷记“银行存款”账户。同时,在预算会计中,根据实际结算或报销金额,借记有关支出科目,贷记“基金余额”科目下一年度未结算或报销的,按上述规定办理。

对于暂不纳入部门预算管理的收支,各单位应当按照《政府会计制度》的规定,只做财务会计处理,不做预算会计处理

4。对于由相关部门统一管理但被其他部门占用使用的固定资产的会计处理,

由政务管理部门和本级其他部门按规定统一管理。但是,对于专门由其他部门占用和使用的固定资产,应以占用和使用该资产的部门为会计确认主体,对该资产进行会计核算

|如有关部门在1992年1月1日前未按上述规定对某项固定资产进行核算,019新旧会计制度转换时,应遵循以下规定:如该固定资产已在其统一管理部门登记。 负责统一资产管理的部门根据固定资产已经计提的折旧金额,借记新账户“固定资产累计折旧”科目,根据固定资产账面余额,贷记新账户“固定资产”科目,根据差额借记新账户“累计盈余”科目; 资产拥有和使用部门根据统一管理部门记录的固定资产账面余额借记新账户“固定资产”科目,根据统一管理部门已经计提的折旧金额贷记新账户“固定资产累计折旧”科目,根据差额贷记新账户“累计盈余”科目

固定资产尚未登记的,由资产占有和使用部门按照盘盈资产处理,具体会计处理参照财政部已发布的有关规定衔接

按照上述新旧制度衔接的规定,相关核算单位的会计处理应协调一致,确保资产确认不重复、不遗漏新旧制度衔接中,如发生资产产权变动或实物资产转移,相关核算单位应按照资产管理相关规定进行处理。

个以上部门共同占有和使用同一固定资产,由本级政务管理部门和其他部门统一管理并负责后续维护和更新的,以本级政务管理部门和其他部门为确认主体进行固定资产核算。

单位在同一部门内共同占有和使用同一固定资产,或事业单位拥有和使用本级部门所拥有的固定资产,其固定资产应按部门规定进行核算

5。

单位无偿划转资产的会计处理根据相关政府会计准则,其他政府会计单位无偿划转的固定资产、无形资产、公共基础设施及其他资产的成本,按照转让方的账面价值加相关税费确定。但是,未缴转入资产的账面价值为零或者账面余额为名义金额的,单位应当将其在转入过程中承担的相关税费计入当期费用,而不计入转入资产的初始入账成本

如果转让方无偿调入资产的账面价值为零,单位应根据转让方资产的账面余额借记“固定资产”和“无形资产”等科目,根据资产转让方已经计提的折旧或摊销额贷记“固定资产累计折旧”和“无形资产累计摊销”等科目。根据已缴纳的相关税费,借记“其他费用”科目,贷记“零余额账户金额”、“银行存款”等科目同时,按照预算会计支付的相关税费,借记“其他支出”科目,贷记“基金余额”科目

自由调入资产在调出方的账面余额为名义金额,单位在财务会计处理中应当按照名义金额,借记“固定资产”、“无形资产”等科目,贷记“自由调入净资产”科目;根据已缴纳的相关税费,借记“其他费用”科目,贷记“零余额账户金额”、“银行存款”等科目同时,按照预算会计支付的相关税费,借记“其他支出”科目,贷记“基金余额”科目

6。“业务活动费用”和“单位管理费用”科目的核算范围

根据《政府会计制度》的规定,“业务活动费用”科目用于核算单位为实现职能目标、依法履行职责或开展专业业务活动及其辅助活动而发生的各项费用“单位管理费”科目核算事业单位同级行政后勤部门在开展管理活动中发生的各项费用,包括事业单位行政后勤部门发生的人员费用、公用经费、资产折旧等费用,以及事业单位统一承担的离退休费、工会经费、律师费、中介费等费用。

按照上述规定,行政单位不使用“单位管理费用”科目。为实现其职能目标和依法履行其职责而发生的所有费用均列入“业务活动费用”科目事业单位应同时使用“事业费”和“单位管理费”科目。其业务部门开展专业业务活动及其辅助活动所发生的费用,列入“业务费用”科目。本级行政后勤部门发生的费用和单位统一承担的费用,列入“单位管理费用”科目

事业单位应当按照《政府会计制度》的规定,结合本单位的实际情况,确定本单位业务活动和管理费用划分的具体会计政策

7、关于“经济适用住房”科目核算范围

《政府会计制度》规定的“经济适用住房”科目,核算单位为满足公众需求而控制的经济适用住房原值这里的保障性住房主要是指地方政府住房保障部门持有全部或部分产权份额的住房,纳入城市住房保障计划和年度计划,提供给符合条件的保障对象。

8。第三方支付平台账户资金核算科目应用问题

单位通过支付宝、微信等方式取得相关收入,支付宝、微信等第三方支付平台账户余额尚未转入银行存款的,应通过“其他货币资金”科目核算

9。

单位应在按债务人详细核算应收账款的基础上,在财务报表附注中按债务人分类披露应收账款。债务人类别主要分为部门内部单位、部门外同级政府单位、部门外同级非政府单位和其他单位

单位应在根据收入来源对相关收入科目进行明细核算的基础上,在财务报表附注中按收入来源分类披露相关收入收入来源主要分为部门内单位、部门外同级政府单位、部门外同级非政府单位和其他单位。

单位在按照《政府会计制度》财务报表附注所列格式具体披露应收账款、应付账款、相关收入和费用时,应遵循重要性原则本单位对重要性的判断应以《政府会计准则第9号——财务报表的编制和列报》为基础,并考虑满足编制合并财务报表的信息需求,即相关合并单位可以根据本单位披露的信息,抵销合并单位与被合并单位之间以及被合并单位之间的债权债务、收入和支出等内部业务或事项对财务报表的影响。

10、单位销售收入的会计处理

中央级行政事业单位应当从2019年1月1日起,将单位销售收入和利息收入纳入部门预算管理,并按照《政府会计制度》进行统一核算在收到销售价格及其利息收入后,借记“银行存款”科目,贷记“其他收入”科目;同时在预算会计科目中借记“基金余额”科目,贷记“其他预算收入”科目按规定使用售房款支付住房补贴的,提供住房补贴时,借记“业务支出”和“单位管理费用”等科目,贷记“应付职工工资”相关明细科目;发放购房补贴时,借记“应付职工款项”科目的相关明细科目,贷记“银行存款”等科目。同时,在预算会计中借记“行政支出”和“业务支出”科目,贷记“基金余额”科目。

由旧会计制度转换为新会计制度时,中央级行政单位和中央级事业单位应分别进行以下会计处理:

行政单位将房屋销售价格作为负债记入原账户的,应将负债账户相关明细账户的余额转入新账户财务会计中的“累计盈余”账户;同时,根据新账户预算会计科目中的相同金额借记“基金余额”科目,贷记“非财政拨款结转”相关明细科目

行政单位对原有房屋单独建账、单独核算,应将房屋资金统一转入“大账”核算,按照有关账户设置核算房屋余额,在新账财务核算中借记“银行存款”等科目,贷记“累计盈余”科目。同时,根据新账户预算会计科目中的相同金额借记“基金余额”科目,贷记“非财政拨款结转”相关明细科目

机构在原账户中将售房款贷记“专项基金”科目,应将“专项基金”科目相关明细账户余额,转入新账户财务会计“累计盈余”科目;同时,根据新账户预算会计科目中的相同金额借记“基金余额”科目,贷记“非财政拨款结转”相关明细科目

省级及以下行政事业单位尚未将单位售房额纳入财务总体规划的,适用本解释《中央行政事业单位售房额会计处理规定》

11、集中管理的住宅专项维修资金的会计处理由

单位负责,对于集中管理的住宅专项维修资金,按照本解释有关规定对单位的房屋销售收入进行会计处理。属于本单位职工个人存款的,应当作为委托代理业务,并按照《政府会计制度》的规定办理

专门从事住宅专项维修资金管理的单位管理的住宅专项维修资金的核算,由财政部另行规定

12、本解释自2019年1月1日起施行