手机网站

手机网站

手机网站

手机网站

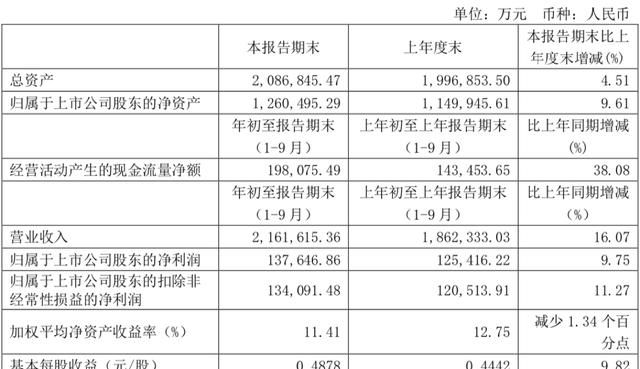

9年10月29日晚,童渊快运发布2019年第三季度报告,显示童渊快运2019年1-9月经营活动净现金流量为19.8亿元,同比增长38.08%。营业收入216.16亿元,同比增长16.07%。上市公司股东应占净利润13.76亿元,同比增长9.75%。归属于母公司的非经常性损益净利润13.41亿元,同比增长11.27%。

就2019年第三季度而言,报告显示童渊运通的总营业收入为76.63亿元,高于去年同期的65.57亿元。净利润5.14亿元,同比增长13.51%。母扣非净利润5.11亿元,同比增长17.41%。

从报告数据可以看出,童渊整体表现处于相对稳定的上升期。业内人士表示,这可能与童渊此前的调整策略有关。据了解,童渊的新管理主要集中在三个方面:全面提高服务质量和改善客户服务体验;加大成本控制力度,提升精细化管理能力;加强信息技术建设,加大研发投入

在回应第三季度的报告时,雪球网民评论道:“与前两个季度相比,第三季度明显出现了增长拐点,第三季度单件价格下降了16%-17%,降幅远远超过Q1和Q2。虽然毛利率在20%左右,但另一方面,它表明效率空间很大,市场份额有所回升。

但值得注意的是,今年第三季度,童渊运通的信用减值损失利润为-1300万元,同比增长-100%。营业外收入利润4700万元,同比增长38.30%。对此,童渊在报告中解释说,主要原因是“调整了新金融工具标准的适用,减少了本期收到的纳税申报”

此外,报告还显示,2019年前三个季度,童渊在物流技术、快递中心投资和市场开发方面的研发成本都在增加。前三季度,中转中心建设增加的税费为6400万元,同比增长31.46%。市场拓展销售支出6000万元,同比增长76.16%。科技研发费用5600万元,同比增长66.95%

明兴交通研究从三个方面对童渊快运第三季度报告进行了评估:

第一季度和第三季度业务量明显增加,单票收入降幅更大

童渊快递Q1/Q2/Q3业务量增长率分别为39.6%/31.9%/44.1%,Q3业务量增长率显著提高,公司市场份额达到14.5%,战略调整效果明显第三季度公司快递业务部门收入为3.19元,同比下降15.7%,而Q1/Q2部门收入分别下降5.5%和5.0%。单价的提高主要与公司的价格策略调整和公司的成本优化有关。

秒,整体毛利率逐月上升,成本持续优化

的Q1/Q2/第三季度综合毛利率分别为12.1%/12.5%/12.7%。综合毛利率持续增长。我们认为,在单票收入下降的同时,公司不断投资设备自动化,提高精细化管理能力,实现了单票成本的持续降低。第三季度公司费用率为4.28%,同比下降0.14%,环比下降0.13%。在良好的成本和费用控制下,公司整体盈利能力稳定,第三季度每张票的非净利润为0.22元

第三,公司将提高价格以应对行业的旺季,其长期经营能力可以提高。

快递业已经进入旺季。各大电子商务平台都在双十一开了预售活动。该公司已发布价格调整通知。短期价格下降趋势预计将放缓。受业务量快速增长的推动,第四季度业绩有望保持稳定增长趋势。从长远来看,公司积极调整战略,着力提升核心资产投资和服务质量。前三季度,公司以现金形式支付了9.51亿元,用于购买和建设固定资产、无形资产和长期资产,其中现金支付额为64亿元,这是一个长期的改善期。

double 11即将推出。继中通快递宣布提价后,10月15日,童渊快递将发布旺季应对计划的客户通知,并将从2019年11月11日起调整快递费用。此次提价将影响童渊快递的整体业务收入、市场份额和第四季度收入,这仍需市场进一步验证。

不可否认的事实是,主要快递公司将在前几年的11月调整价格。快递专家赵晓敏早前在接受媒体采访时表示,现阶段快递公司在物流高峰期的处理水平有所提高。中通快递发出提高快递价格的通知后,各方关注的舆论完全超出想象,一些快递公司推迟了原定的限额通知或有过早死亡的可能。目前,同达的其他分支能否跟上价格上涨的步伐仍是一个大变数,预计将在未来两天内揭晓。

附:童渊第三季度报告的原始链接:http://static . SSE . com . cn/disclosure/listed info/announcement/c/2019-10-30/600233 _ 2019 _ 3 . pdf