手机网站

手机网站

手机网站

手机网站

几天前,我在加拿大读书的儿子寄来了一张学校奖学金支票的照片,问我如何兑现这张个人支票。虽然我没有接触过个人支票,但我告诉他如何在银行兑现,这是基于我对基本金融知识的理解。本期的一个有趣话题是“个人支票”

支票是商业时代的重要金融工具。由银行发行、出票人签发的票据,委托银行或其他金融机构办理支票存款业务,向收款人或持票人即期无条件支付一定金额顾名思义,个人支票是指由个人作为出票人签发的支票。

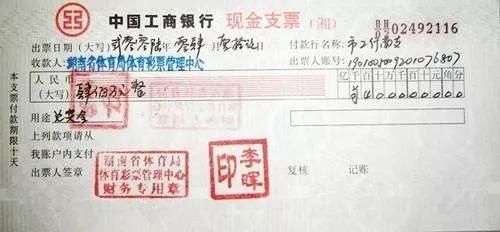

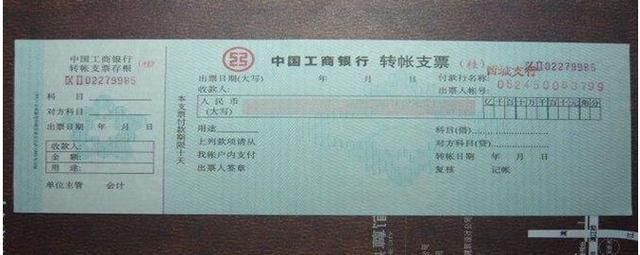

199支票的雏形可以追溯到16世纪的荷兰。1717年,英格兰银行发行了第一张标准格式的预印支票。1770年,票据交换所开始在伦敦出现。从那时起,支票业务的基本形式已经固定下来,并在欧美等西方国家使用了近250年。根据《中华人民共和国票据法》的规定,支票是出票人签发的票据,委托办理支票存款业务的银行或其他金融机构在见票时无条件向收款人或持票人支付一定金额。支票通常分为现金支票和转账支票。现金支票只能用于提取现金。转账支票只能用于转账,不能支取现金。

由于支票主要用于商业购物,老年人或多或少会接触到它,但年轻人害怕对它越来越不熟悉。在电子支付不发达的时代,许多公共采购需要财务部门向卖方签发公司支票,卖方需要等待支票资金到达账户后才能交付货物,以防止支票账户没有资金。与现金购买相比,支票解决了大量现金购买的不便,但对买方或卖方来说也有一定的信用风险。与

相比,个人支票似乎离我们的生活更远了。在西方发达国家,尤其是在美国,电视上经常可以看到美国人拿出一张个人支票,工整地写下号码,签上名字,交给对方或通过邮件寄给收款人付款。收款人收到支票后,在支票背面签名,然后将支票交给他开户的银行。通过银行间汇票,钱从付款人的账户转移到收款人的账户。

虽然美国的信用卡产业很发达,但也太方便了,所以信用卡支付网络的升级相对较慢。个人支票的使用几乎与信用卡同步。个人支票在许多企业中使用,甚至比信用卡的使用范围更广。个人支票可以用来支付租金、水电费,甚至信用卡还款。

个人支票的优点是无需任何网络和POS机即可支付。与借记卡相关的是,在发行之前,他们需要在账户中有存款。与信用卡相关的是,他们对个人信用有很高的要求,并避免签发没有存款的“空头支票”。卖家在检查个人支票的安全性时更加严格。为了防止可能的支票犯罪,美国一方面使用支票买东西,并且必须出示其照片识别,例如汽车驾驶执照,另一方面,如果它在使用支票时行为不端,它将被记录在个人信用档案中。

中国个人支票业务自1986年以来有过几次发展机会,但由于信用体系、使用习惯和应用环境等多种原因而暂停。到了20世纪90年代末,在个人支票被一个接一个地恢复后,由于种种限制,用户仍然很少。2006年,中央银行建立了全国支票图像交换系统。企业和个人签发的支票可以在全国范围内使用,这可以说为个人支票的复兴奠定了物质基础。然而,随着中国银行卡产业和电子支付网络的蓬勃发展,个人支票仍未成功进入我们的经济生活,并逐渐淡出市场。

图3。中国工商银行深圳分行

个人支票的申请条件在中国还没有普及,主要有几个原因。首先,个人支票是非网上支付工具,收款人无法立即知道出票人的账户是否有相应的资金支付,因此在收到资金之前无法发货,这在许多消费场景中对买卖双方都不方便。其次,对于个人支票的真实性,无论是采用印章还是签名,收款人都难以识别,从而导致拒绝。第三,使用习惯和环境限制很大,远不如电子支付、银行卡和现金支付方便。因此,很容易理解的是,个人支票已经被多次提出用于普遍使用,但是被忽略了。当然,个人支票减少还有另一个重要原因。这是中国电子支付网络的崛起,尤其是移动支付,正在迅速领先于世界。不用说,个人支票的使用几乎是不存在的。甚至公司支票的使用也逐渐减少了。个人支票时代已经在中国成功“跨越”,其衰落的命运也是注定的。

讲究“老董聊天卡”。这里是关于信用卡的知识,从独立的角度对信用卡行业进行深入的评论和分析,以及信用卡的历史和文化!