手机网站

手机网站

手机网站

手机网站

新税法颁布后,纳税人将获得与工资、薪金所得和劳动报酬所得等九项收入相对应的不同税率表或预扣税率表。实际上,很容易混淆这些税率(预扣税率)表。下面我们将你分类如下,请保留它!

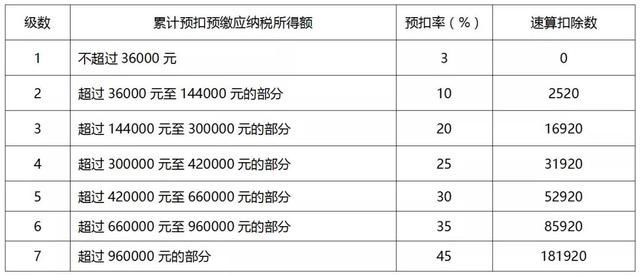

1。预扣和预付256%以上的居民个人工资收入

扣缴义务人向居民个人支付工资、薪金所得时,按照累计扣缴法计算扣缴税款,纳税人当月工资、薪金所得累计数减去累计免税收入、费用累计扣除额、累计特别扣除额、累计特别附加扣除额和依法确定的其他扣除额后的余额,为应纳税所得额的累计扣缴和预缴扣缴率按下表执行

个人所得税扣缴率表1

(适用于代扣代缴居民个人工资)

2。预扣和预付

的个人劳动报酬、作者报酬和版税收入居民个人取得个人劳务报酬、作者报酬和特许权使用费所得的代扣代缴、预付所得税时,代扣代缴的应纳税所得额为每项所得的金额。具体来说,收入额是收入减去费用的余额。其中,作者报酬收入减少70%费用扣除:个人劳务报酬、作者报酬和版税收入每次不超过4000元的,费用扣除额按800元计算。每笔收入在4000元以上的,按收入的20%计算扣除费用。

特许权使用费收入,特许权使用费收入的扣缴率为20%;劳动报酬收入的扣缴率按下表执行

个人所得税扣缴率表2

(适用于居民个人薪酬收入的代扣代缴)

三、非居民个人取得的工资、薪金、劳动报酬、报酬、特许权使用费收入

非居民个人应纳税所得额为月收入减去费用5000元的余额非居民个人取得的个人劳务报酬、作者作品报酬和特许权使用费所得,应当按照每项所得的金额,作为应纳税所得额。具体来说,收入减去20%的费用后的余额应作为个人劳务报酬、作者作品报酬和版税收入。其中,作者报酬收入减少70%

税率表根据下表

个人所得税税率表3

(适用于非居民个人工资收入、个人劳务报酬、作者作品报酬和版税)

四、居民个人综合收入

取得综合收入的居民个人,应当按年计算个人所得税。每一纳税年度所得减去6万元费用、特别扣除额、特别附加扣除额和依法确定的其他扣除额后的余额,为应纳税所得额,适用3%至45%的累进税率。税率表如下

个人所得税税率表1

(适用于综合收益)

5,纳税人得到

取得营业收入的纳税人应当按年度计算个人所得税,并在每月或每季度终了后15日内向税务机关报送纳税申报表,预缴税款。最终结算应在取得收入的次年3月31日前进行。适用5%至35%的累进税率。税率表如下

个人所得税税率表2

(适用于营业收入)

六、纳税人取得的利息、股息、红利、财产出租收入、财产转让收入和附带收入

纳税人的利息、股息、红利所得、财产租赁所得、财产转让所得和意外所得,适用20%的比例税率

政策基础

1《中华人民共和国个人所得税法》

2年《中华人民共和国个人所得税法实施条例》

3年《关于全面实施新个人所得税法若干征管问题衔接的通知》(国家税务总局公告2018年第56号)