手机网站

手机网站

手机网站

手机网站

许多人都知道,我国养老保险享受福利的条件是累计缴费年限达到15年。因此,许多人不明白为什么在养老保险支付15年后再继续支付10年更好。支付10年以上有什么好处?让我们进行详细的分析

首先,注意医疗保险,这是许多人没有想到的事实上,支付年数增加了,与此最密切相关的是除养老保险以外的医疗保险。事实上,医疗保险也有退休条件。国家规定达到法定退休年龄,医疗保险缴费达到国家规定的年限。

由于医疗保险由地方政府统一收支和收支平衡决定,国家规定的年限按地方政府规定的年限执行。

位之间医疗保险缴费年限有很大差异。例如,上海和广州有15年的医疗保险,是全国最短的。杭州和深圳已有20年历史,而深圳仍在延续,到2024年将达到25年。男性和女性的退休年龄也可能不同。青岛、烟台和北京的女性寿命为20岁,男性为25岁。日照、廊坊、南昌和重庆的女性寿命为25岁,男性为30岁。

如果达到退休年龄,且医疗保险的退休年龄不足,则需要补充支付。其中一些需要按照60%的技术来弥补,一些需要按照100%的基数来弥补,还有一些需要继续支付。无论如何,还是继续支付比较划算,可以享受保险福利,支付基数比较低

,因此,如果你只支付15年,那么支付回来的医疗保险费是很大的例如,青岛在2019年将需要大约7万元来偿还10年的医疗保险。

二、基本养老金基本养老金缺口与缴费年限成正比

基本养老金等于员工退休时上一年的平均月工资*(1+我的平均缴费指数)2×缴费年限×1%

根据基本养老金的计算公式,如果上一年的社会平均工资和平均缴费指数相同,15年缴费的基本养老金仅为25年缴费的60%,与缴费年限成正比。

根据基本养老金计算公式,如果我们按照社会保障基数支付一年,我们可以得到退休最后一年平均社会工资的1%,如果我们支付15年,我们可以得到15%,如果我们支付25年,我们可以得到25%

但是,如果我们按照一年60%的最低缴费基数支付,我们可以获得退休后最后一年平均社会工资的0.8 %, 15年12%和25年20%。因此,低缴费基数更具成本效益,但养老金福利仍然很低。

第三,个人账户养老金个人账户养老金等于退休时个人账户余额除以退休年龄确定的计算和支付月数

每年转入个人账户的金额等于缴费基数的8%,因为最低缴费基数与社会平均工资挂钩因此,与每年相比,过去的付款相对贬值了。幸运的是,国家将统一公布个人账户利率,2016年和2017年分别高达8.31%和7.12%,两者都非常高。

,但我们的缴费基数增长率远高于簿记利率水平。2018年,全国城镇非私营企业职工社会平均工资增长率为11%,但记账利率仅为8.29%

因此,在相同的固定年限下,支付时间越晚,个人账户中积累的资金越多,个人账户中的养老金越高

如果我们15年不缴费,最好继续缴纳25年积累的个人账户养老金,如果我们缴纳的个人账户养老金超过10年,同期待遇将高于前10年

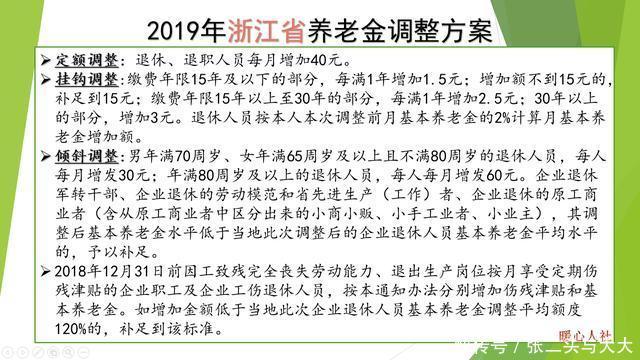

第四,养老金增加退休后,我们计算的养老金不是一成不变的但国家根据经济和社会发展调整退休人员的养老金虽然据说这是一次调整,但事实上我们已经实现了连续15年的养老金增长。

的具体调整方法目前是一种考虑到公平调整、更多贡献、更多长期贡献和优先照顾的方法。调整方法根据缴款年数和养恤金比例进行调整。因此,额外的10年缴款服务和养恤金的增加将导致更高的养恤金,并将继续逐年增加。

,因此,付出更多,这是真的

如果我们现在缴款15年来产生未来的退休金福利,并且我们继续缴款25年来产生退休金福利,差距肯定不会是40%,只会更大此外,我们可能还需要处理补充医疗保险的问题。

,因此,15年的付款实际上是不划算的当然,如果有条件,付款时间越长越好。