手机网站

手机网站

手机网站

手机网站

政策指引

根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号),部分涉及政策变化的增值税纳税申报附件数据进行了部分调整,部分申报附件数据同时废止

从2019年5月1日起,一般纳税人在申报纳税时需要填写“一主四表”,这不仅满足了降低增值税税率、增加、抵销、扣除房地产等政策实施的需要,也减轻了纳税人的税负。

“一主四表”:

“增值税纳税申报表(适用于一般纳税人)”

“增值税纳税申报表附资料(一)”

“增值税纳税申报表附资料(二)”

“增值税纳税申报表附资料(三)”

“增值税纳税申报表附资料(四)”不再需要填写

:

以下的材料 199填报指南1

纳税人如何运用信贷和津贴政策申报信贷和津贴?

a:生产、生活服务业中实行预提扣除政策的纳税人:

(1)本期按规定可以预提、调整和扣除的预提扣除金额应填写在“增值税纳税申报表补充资料(4)”和“2”的相关栏目中。“报告时的应计和扣除情况

(2)在确定适用的预提和扣除政策后,可预提但在上一个纳税期未预提的预提和扣除金额可在本期一起预提,并填写“二”第2栏“本期发生金额”。申报时“增值税纳税申报表附资料(四)”的“应计及扣除条件”

(3)纳税人转出进项税的,在“二”第四栏的“当期可抵扣”栏中,应填写按规定扣除可抵扣部分后形成的可抵扣负金额。增值税纳税申报表附件(四)”中,通过表中公式计算,可抵扣的负金额计入当期“期末余额”一栏。

2

房地产实行一次性抵扣政策后,如何申报截至2019年3月的房地产进项税预计抵扣?

a:根据规定,增值税纳税申报表(5)附件数据第6栏“期末待抵扣房地产进项税”的期末余额可从2019年4月的纳税期结转,以填写增值税纳税申报表(2)附件数据第8b栏截至2019年3月的“其他”

注:第9栏“(三)本期房地产购建扣税凭证”:按规定反映本期房地产购建扣税凭证上注明的金额和税额

3

纳税人购买国内客运服务,如何按规定申报进项税抵扣?

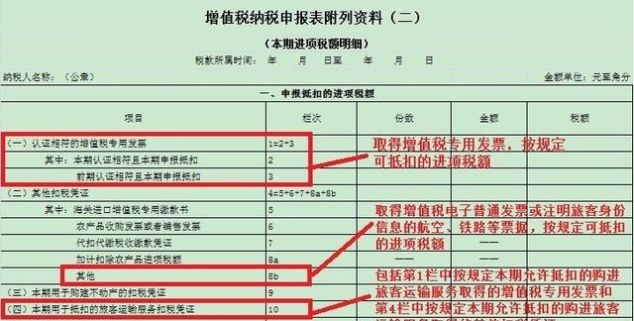

a:纳税人购买国内客运服务:

(1)取得增值税专用发票,并在“增值税纳税申报表附资料(2 )”( 1)经证明一致的增值税专用发票)的相应栏目中填写按规定可抵扣的进项税额

(2)按规定可抵扣的进项税额,在申报增值税电子普通发票或带有旅客身份信息的航空、铁路等票据时,应在“增值税纳税申报表(二)附加数据”第8b栏填写“其他”

注:第10栏“(4)本期应抵扣的客运服务扣税凭证”:反映本期为购买客运服务而取得的扣税凭证上按照规定标明或计算的金额和税额

案例分析

[1]填写案例

[2]填写案例

[2]填写案例

[3]填写案例

[4]填写案例

[4]填写案例

[5]填写案例

综合申请表填写案例1 2019年4月销售一批货物,开具13%税率的增值税专用发票,金额10万元,税额1.3万元; 对于有形动产租赁业务,将开具税率为13%的增值税一般发票,金额为5万元,税额为6500元。

分析

根据第39号公告第一条,“增值税一般纳税人进行增值税应税销售或进口货物,在适用原16%税率的情况下,税率调整为13%”。销售13%税率应税货物和服务的企业,应开具13%税率发票。"

根据第15号公告第1条的规定,原《增值税纳税申报表附资料(1)》第1栏(当前销售情况明细,以下简称附资料(1))中的项目名称由“16%税率货物及加工、维修和保养服务”调整为“13%税率货物及加工、维修和保养服务”,第2栏中的项目名称由“16%税率服务、房地产及无形资产”调整为“13%税率服务、13%税率服务”因此,税率为13%的增值税专用发票和普通增值税发票所列的金额和税额应填写在“13%的纳税服务、房地产和无形资产”的相应栏目中

1。附件(一)第一行“货物及加工、修理和修理服务13%税率”:附件(一)第二行“

”增值税专用发票和“销售”栏= 100,000(人民币)

”增值税专用发票和“销售(应付)税”栏= 13,000(人民币)

“13%税率服务”, 房地产和无形资产:

银行“开具其他发票”“销售”栏=50000(元)

银行“开具其他发票”“销(应付)税”栏=6500(元)

本月销(应付)税总额=13000 6500=19500(元)

对于2019年4月(纳税期)的企业,所附数据(一)为 2019年2月销售的商品在2019年6月退货,开具16%税率的增值税专用发票,金额40000元,税额6400元; 销售一批货物,开具增值税专用发票,税率为13%,金额为6万元,税额为7800元。

分析

根据第15号公告第1条的规定,原“附资料(1)”第1栏中的项目名称由“16%税率货物及加工修理服务”改为“13%税率货物及加工修理服务”。因此,税率为13%的增值税专用发票所列金额和税额应填写在“13%税率货物及加工修理服务”的相应栏目中根据第15号公告第3条,“本公告实施后,纳税人申报原16%和10%增值税税率项目时,应根据申报表调整前后的对应关系分别填写相关栏目”。因此,本企业开具的16%税率红字专用发票应填写在“13%税率货物及加工、修理和更换服务”栏中

1。附件一第一行“货物及加工、修理和修理服务13%税率”:

银行“开具增值税专用发票”栏=-40000 60000=20000(人民币)

银行“开具增值税专用发票”栏=-6400 7800=1400(人民币)

2019年6月(纳税期),企业在附件一中填写的数据如下:22019企业为增值税一般纳税人,2019年4月购买国内客运服务,按照规定允许抵扣取得金额为2万元、税额为1800元的增值税专用发票;获得1张电子增值税一般发票,金额8000元,税额720元;获取带有旅客身份信息的航空运输电子客票,旅行路线、票价2200元,民航发展基金50元,燃油附加费120元;获取5张带有乘客身份信息的火车票,票面总值2180元;获得其他15张客票,包括公路和水路客票,带有乘客身份信息,总面值为5150元。

分析

根据39号公告第六条的规定,纳税人购买国内客运服务,允许从销项税额中扣除进项税额

取得增值税专用发票的,可抵扣进项税为发票上注明的税额,即1800元;

取得电子增值税一般发票的,可抵扣进项税为发票上注明的税额,即720元;如果

获得带有乘客身份信息的航空运输电子客票旅行路线,进项税按以下公式计算:

航空客运进项税=(票价燃油附加费)83019%(19%)×9% =(2200 120)83019%(19%)×9% = 191.56(元)

注意,民航发展基金不作为进项税计算的基础

获取带旅客身份信息的铁路客票,进项税额按以下公式计算:

铁路旅客运输进项税额=票面金额÷ 19% × 9% = 2180 ÷ 19% × 9% = 180(元)

获取带旅客身份信息的道路、水路等其他客票。进项税按以下公式计算:

公路、水路等客运进项税=票面价值÷ 1.3% × 3% = 5150 ÷ 1.3% × 3% =150(元)

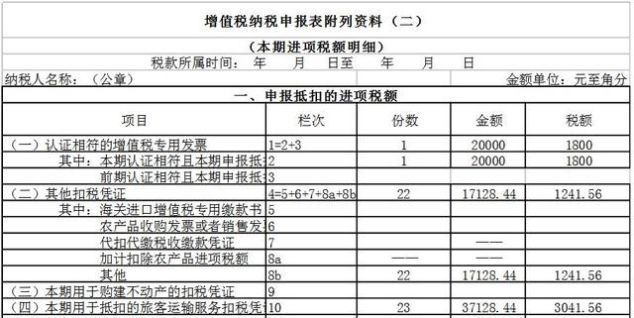

1。附资料(2)第2行“其中:当前证明一致,当前申请可抵扣”:

行“股份”栏= 1(股份)

本行“金额”栏=20000(人民币)

本行“税收”栏=1800(人民币)

附资料(二)8b“其他”栏:

本行“份数”栏=22银行填写允许从企业取得的增值税发票以外的其他减免税凭证中扣除的进项税额

第10行“附资料(二)”(4)本期应抵扣的客运服务扣税凭证:

银行“份数”栏=23(份)

银行“金额”栏= 20000 17128.44 = 37128.44

银行“税额”栏= 1800 1241.56 = 336我行填写企业本月允许抵扣的所有国内客运服务进项税

本企业成立于2018年3月20日,自2019年1月1日起注册为一般纳税人。该企业2019年4月的附件数据(二)如下:

填写情况4:

填写应计扣除政策应用情况2018年4月至2018年12月小规模期间,仅信息技术服务销售额为40万元,而2019年1月至2019年3月期间,普通纳税人信息技术服务销售额为58万元,应税货物销售额为20万元。2019年4月,企业发生产品税5万元,一般应税项目进项税10万元。

分析

根据39号公告第七条第一款,从2019年4月1日至2021年12月31日,允许生产、生活服务业纳税人在当期进项税额基础上加10%抵扣应纳税款(以下简称“加-算-抵扣政策”)

本公告所称生产生活服务纳税人,是指提供邮政服务、电信服务、现代服务和生活服务(以下简称四项服务)销售额占总销售额50%以上的纳税人。四项服务的具体范围按照《销售服务、无形资产和房地产附注》(财水[〔2016〕36号)执行

2 019年3月31日前成立的纳税人,其2018年4月至2 019年3月的销售额(如果经营期小于12个月,则为实际经营期销售额)符合上述要求,从2019年4月1日起实行预提扣除政策。

在2018年4月至2019年3月期间,提供现代服务的销售额占总销售额的比例= (400,000,580,000)400,000,580,000) = 83%,超过50%,应适用信用和津贴政策应该注意的是,在计算销售额的比例时,应该包括小时期内发生的销售额。

1。场景1:如果企业在2019年4月通过电子税务局提交了《应计及抵免政策应用表》(或前往税务服务办公室),则确认适用政策的有效期为2019年4月1日至2019年12月31日

2019年4月企业应计扣除额= 100,000× 10% = 10,000(元)

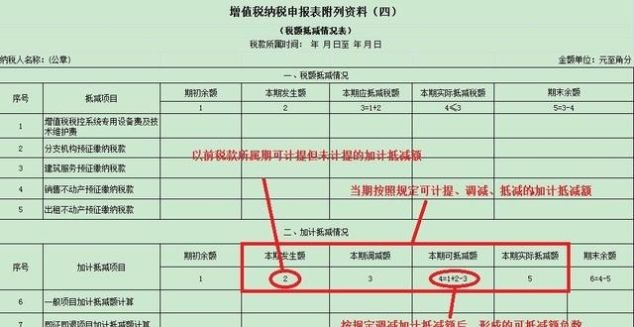

根据第15号公告的规定,企业的应计扣除额应填写在“增值税纳税申报表附资料(四)”的相关栏目中(减免税表,以下简称“附资料(四))由于企业2019年4月份的销项税额小于进项税额,本期应纳税额为0,应计及扣除额不应在本期扣除,应在后附数据(4)第6行“期末余额”栏中填写,以便在下一期扣除。

(1)企业2019年4月(纳税期)附加数据(4)如下:

(2)企业2019年4月(纳税期)主表如下:

企业2019年4月销项税额低于进项税额,应纳税额为0元

2。场景二:如果企业于2019年6月通过电子税务局提交了《应计及抵免政策应用表》(或向税务服务办公室提交),则根据第39号公告的相关规定,适用政策的有效期为2019年4月至2019年12月企业2019年5月进项税额为12万元,期末免税额为0元,2019年6月进项税额为8万元,2019年6月发生的销项税额为16万元

纳税人可预提但不预提,可在当期确定适用的预提和抵扣政策时一并预提

(1)企业2019年6月(纳税期)可计提的计提和扣除额= (100000 120 000 800) × 10% = 30000(元)

企业应在2019年6月(纳税期)按第15号公告附件2《增值税纳税申报表(适用于普通纳税人)》的规定,填写后附数据(4)如下:

(2) 适用抵减政策的纳税人应纳税额按以下公式填写:

“一般项目”栏中的“月数”=“销项税额”栏中的“月数”和第11栏中的“一般项目”中的“月数”和第18栏中的“一般项目”中的“月数”-实际扣除额;

“即时提取项目”的“本月号”栏=第11栏“销项税额”、“即时提取项目”栏“本月号”-第18栏“实际抵扣税额”、“即时提取项目”栏“本月号”-实际抵扣额

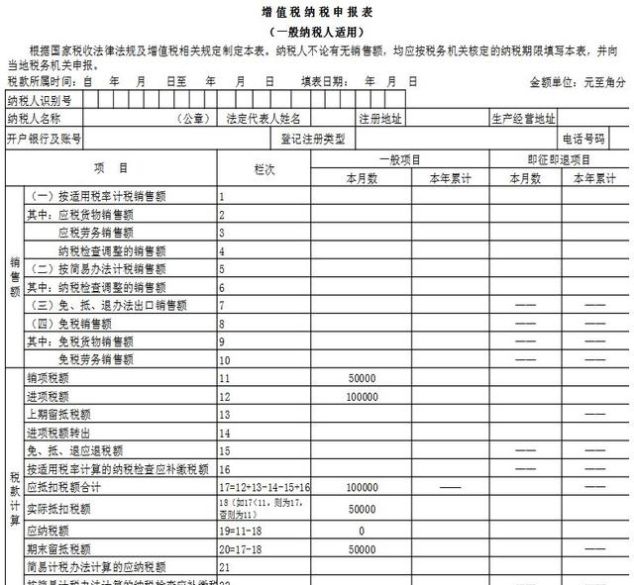

企业2019年6月应纳税额=当期销项税额-当期进项税额-当期实际抵扣额=160000-80000-30000=50000(元)

企业2019年6月(纳税期)主表填写如下:

注意主表第19行的“应纳税额”等于实际抵扣额

填写情况5:

综合申报表填写情况企业为增值税一般纳税人。2019年4月,发生了有形动产业务租赁,开具了4张13%税率的增值税专用发票,总金额120万元,总金额15.6万元。销售应税货物,开具税率为13%的增值税一般发票,金额为8万元,税额为10400元。购买规定允许抵扣的国内客运服务,取得增值税专用发票5万元,税额4500元;获取包含旅客身份信息、旅行路线、票价2000元、民航发展基金50元、燃油附加费120元的航空运输电子机票;另外五张票,包括公路和水路的票,都有乘客身份信息,总面值为2060元。购买房地产,取得增值税专用发票,金额为150万元,税额为13.5万元。2019年4月,企业遵守信贷政策,通过电子税务局提交了《信贷政策应用表》。

分析

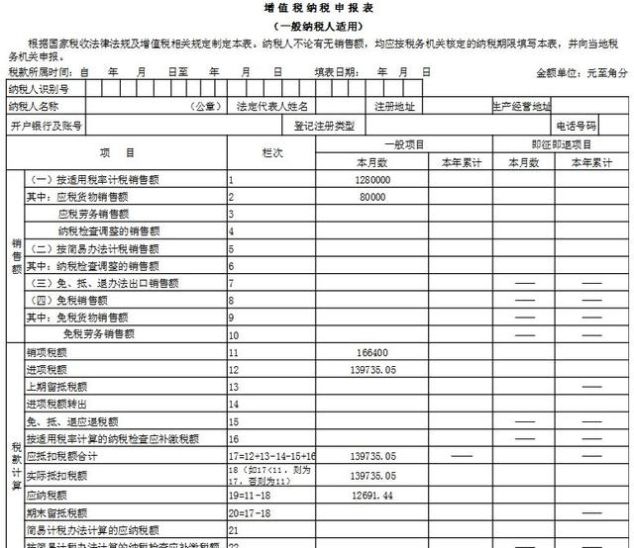

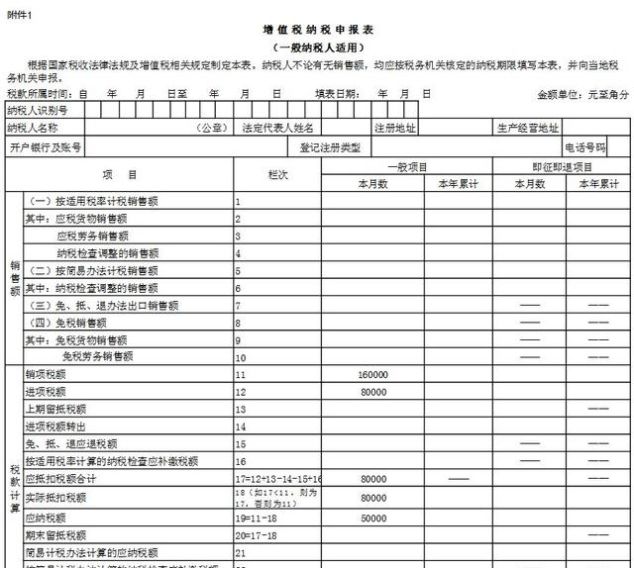

当期销项税额=156000 10400=166400(元)

购买国内客运服务取得增值税专用发票,可抵扣进项税额为发票上注明的税额,即4500元;如果

获得带有乘客身份信息的航空运输电子客票旅行路线,进项税按以下公式计算:

航空客运进项税=(票价燃油附加费)83019%(19%)×9% =(2000 120)83019%(19%)×9% = 175.05(元)

注意,民航发展基金不作为进项税计算的基础

取得公路、水路等其他表明旅客身份信息的客票,进项税按以下公式计算:

公路、水路等客运进项税=票面值83019(13%)×3% = 2060 83019(13%)×3% = 60(元)

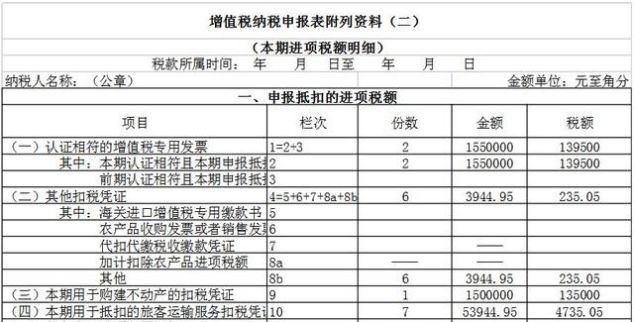

购买国内客运服务进项税合计=4500 175.05 60=4735

本期可抵扣进项税=4735.05 135000=139735.05(人民币)

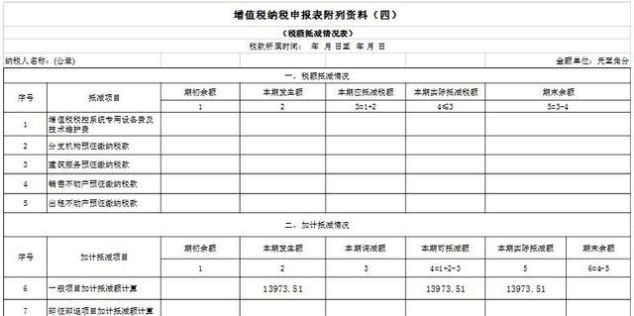

2019年4月企业应计及扣除额=139735.05×10%=13973.51(人民币)

本期应纳税额=本期销项税额-本期进项税额-本期实际抵免额= 166400-1397333附件资料(一)第1行“13%税率货物及加工、修理和修理服务”:

银行“开具其他发票”栏= 80,000(元)

银行“开具其他发票”和“出口(应付)税”栏=10400(元)

“服务, 附件一第二行“13%税率的房地产和无形资产”:

我行“开具增值税专用发票”和“销售额”栏=1200000(人民币)

我行“开具增值税专用发票”和“出口(应付)税额”栏=156000(元)

本月应纳税(应付)总额= 156000 10400 = 10400 附资料(二)第2行“其中:当前证明一致,当前扣款申报”:

银行“份额”栏=2(份)

银行“金额”栏= 50000 150000 = 1550000(元)

银行“税金”栏=4500 135000=139500(元)

“附清单数据(2)”行银行填写企业取得的增值税发票以外的其他减免税凭证允许抵扣的进项税

“附资料(二)”(3)《本期房地产购建扣税凭证》第9行:

银行“份数”栏=1(份)

银行“金额”栏= 150万(元)

银行“税额”栏= 13.5万(元)。银行填写本月允许企业抵扣的房地产进项税额

第10行“附资料(二)”(4)《本期待扣客运服务扣税凭证》:

银行“份数”栏=7(份)

银行“金额”栏=50000 3944.95=53944.95(元)

银行“税额”栏=4500 235.05=4735.05我行填写企业本月允许抵扣的所有国内客运服务进项税

企业2019年4月(纳税期)补充数据(二)填写如下:

3。企业2019年4月(纳税期)补充数据(iv)填写如下:

4。企业2019年4月(纳税期)主表填写如下: