手机网站

手机网站

手机网站

手机网站

近800万保险代理人似乎遇到了变革的漩涡。

在“保险挂名”回归过渡期,保险代理人王蒙(化名)深刻感受到了收入的变化和压力。“在过去几年里,当销售具有全民覆盖的年金保险时,单笔保费就要花费数万美元。即使佣金的比例不高,也比出售重大疾病保险好得多。”我去年销售的许多产品都是重疾病保险和健康保险,我得到的佣金并不高。最近工作收入确实下降了很多。”王蒙告诉《新京报》记者

这是保险代理人转变的缩影北京联合大学管理学院金融学教师杨在接受《新京报》记者采访时坦言,随着行业转型、金融技术和智能投资理财技术的发展,保险代理人需要更加关注客户的整体风险管理和投资理财规划。如今,如果保险代理人局限于保险领域,缺乏健康管理和财富管理等全面的风险管理,他们可能会被市场淘汰。

[收入]

从年金保险改为大病保险:一名销售人员说他的收入下降了256以上 1992年,007年,从成都一所大学毕业后,王蒙(化名)本硕加入了一家财务公司,担任人力资源主管。然而,在成家生子的压力下,王蒙不得不在收入上寻求突破。“2015年,我辞掉了工作,意外地加入了一家保险公司,成为了一名保险推销员但是“理想是充实的,现实是多骨的”,当我第一次开始我的职业生涯时,我没有任何资源,也不懂当地的方言。经过一个月的努力工作,我的表现仍然不令人满意。然而,随着公司随后进行的培训和生产会谈,以及通过我以前的工作积累的一些网络资源,我的收入逐渐增加。“

但没多久,他就在去年达到了上限“几年前,销售带有万能保险的年金保险要花费数万美元。即使佣金的百分比不高,也比出售重疾病保险好得多。我去年销售的许多产品都是重疾病保险和健康保险,我得到的佣金并不高。最近工作收入确实下降了很多。”王蒙告诉《新京报》记者

王蒙提到的收入下降的背后是,随着保险业的转型,保险代理人重点销售重疾病保险等保险产品。由于此类产品的单位平均保费相对较低,即使百分比相对较高且销售相对较好,也很难将销售年金保险和红利保险获得的佣金与单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位单位平均保费相对较高相匹配

和2017年,原中国保监会还规定,保险公司不得以附加险的形式设计万能保险产品或投资连结保险产品。结果,附加万能保险和快速回报的优势已经丧失,年金保险对普通投资者的吸引力也有所下降,保险代理人销售年金保险的难度加大,这进一步导致保险代理人收入下降。

王蒙说:“重保险的年保费一般在几千元到一万元以上。销售一个单一的重型保险的佣金约为年保费的40%-50%,但年金保险和红利保险的年保费相对较高,金额在3万元至5万元之间,数十万或数百万,单一佣金约为年保费的20%。”“

王蒙说他赚的最大单笔保费是11万,佣金率是25%,他赚了2.75万。现在,每份保费收入已经超过数万美元。

一家经纪公司的代理人徐萌(化名)也向记者承认,事实上,保险公司的销售人员基本上只能通过销售年金保险,而不能通过销售大病保险获得数百万的年薪等信息。

还有一位已经工作多年的资深保险代理人何杰(化名)告诉《新京报》:“事实上,对于40岁以上的人来说,年金保险仍然很有市场,整个中国保险市场也在上升。”“

但她也承认,在行业转型过程中,保险代理人必须调整自己,根据市场的变化找到自己的定位,调整自己与客户沟通的思路。“我们必须学习并透彻理解我们的产品。同时,我们不仅要了解自己的产品,还要了解其他公司的类似产品。此外,通过亲戚朋友的介绍等渠道,我们可以了解客户的保险需求。对我来说,只要我彻底了解客户的需求并为他配置产品,就很容易达成交易并从客户那里获得推荐,这样客户群就可以继续增长。“

何杰认为,在转型下,专业化将成为保险代理人的核心竞争力“网络保险的成本效益这么高,为什么线下保险代理还有市场?专业是一个非常重要的原因。普通人可能知道如何购买保险,但他们没有如何分配和保险的经验。例如,在健康通知部分,许多客户认为他们是健康的,因此当他们申请保险时,他们可能认为他们说的是实话,但实际上他们没有说实话,这使得该保单在未来的索赔中面临风险,但是如果他们有保险代理人的指导,风险将会小得多。“

[跳槽]

只有20%的有团队的人民保险公司招聘频率更高,

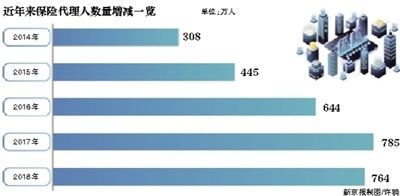

以上根据普华永道(PricewaterhouseCoopers)发布的《中国保险中介行业发展趋势白皮书(2019年)》(以下简称《白皮书》),2014年至2017年,保险代理人数持续增长,分别达到308万、445万、644万和785万,但到2018年,这一数字降至764万

虞照(化名)是“逃犯”之一

虞照大四第二学期第一次决定当保险代理人。2015年底,他从以前的实习单位一结束实习,就进入了保险公司。在经历了面试-申请加入公司-入职培训-专业培训-展览培训之后,虞照开始发展这个行业。

“保险代理人不难做到。事实上,他们因人而异。善于与人打交道的外向的人更成功。”内向和不善言辞的人会经历更多的困难。虞照说,“如果你想在保险公司长期发展,有两种方法:一种是做业绩,另一种是发展团队。”。“

至于离职原因,虞照表示,行业转型后,主要是推广重疾病保险等产品。“转型后,会展业更加依赖自身的能力和资源。我的网络资源有限,我卖得不好。因此,在销售团队工作了一年多之后,我换了工作。“

“保险推销员没有基本工资。过去,他们出售更多奖金和万能保险。因此,他们举行了更多的独家会议。他们很容易注册,赚了更多的钱。现在他们销售有保证的产品,对他们发展业务的能力有很高的要求。此外,市场竞争越来越激烈。许多销售人员可能无法坚持下去。”王蒙告诉《新京报》记者

“白皮书”数据显示,自2010年以来,保险代理人渠道保费收入占总保费收入的比重一直保持在30%以上,2018年甚至超过45%,足以凸显个人保险渠道的重要性

但现实是,保险业转型带来的挑战也使得许多保险销售人员开始考虑甚至离开该行业。进入2019年,在一些公司的财务数据中,保险代理人的数量也有所下降。例如,今年上半年,太平洋人寿保险代理团队的平均月劳动力同比下降了11%。

虞照的经历可能是许多离开保险行业的保险代理人的“缩影”——他们发展自己业务的能力有限,而且他们也受到了行业变革和互联网渠道影响的打击。由于转型后的展示环境对个人展示能力提出了更高的要求,这些保险代理人失去了公司推出“独家会议”和“产品展销会”的渠道,使得个人更难获得客户,收入持续下滑,因此不得不离开。

“转型后,我的团队失去了很多员工,目前的数字与高峰期相比只有20%左右。””何洁说,“推销员也想生存。我们公司的重型保险不错,但只能满足部分客户的需求。目前,互联网重保险层出不穷。为了吸引客户,中小保险公司也推出了许多性价比较高的重保险。因此,如果销售人员的客户资源很少,他们就很难在面对这些同行的竞争时出售他们的重型保险。“

,一方面是能力有限的保险代理人逐渐辞职;另一方面,保险公司需要更多的保险代理人来开拓个人保险的分销渠道。因此,保险公司经常招聘销售人员。《新京报》记者在招聘智联时发现,保险公司掌握的保险销售信息多达数百条,大部分集中在中国人寿、太平人寿等大型保险公司,要求也不高。

“我们公司基本上每周举办两三次招聘会,但在过去,我们只是每隔几个月集中招聘一次。””王蒙告诉记者

然而,据记者了解,在当前形势下,一些企业已经将招聘策略从“数量”调整为“质量”“现在我们也在增加人员数量,但战略已经调整,只增加表现优异的人员数量,这与以前不同,以前主要是基于数量。”何洁说,大部分新兵都在35岁到50岁之间。这些人已经有了一定的社会资源,会展业也比较有基础[响应]

如何留住保险代理人?增加培训和改变薪酬奖励制度

针对保险代理人转型的困难,许多保险公司也从企业层面出台了相应的对策,如加大培训力度、加大绩效激励等措施。

于斌(化名),一家大中型保险公司的保险代理人,告诉《新京报》:“今年的业务培训确实比往年多了一点。培训主要集中在个人销售能力,以及重疾病保险和健康保险的一些销售概念。培训内容包括销售技巧以及如何向客户解释保修产品等。”“

何杰还表示,公司将免费为一些优秀的保险代理人提供高端培训机会。也有一些网络平台可以学习,同时也可以邀请老年人来讲课。平时,从周一到周五每天都有早会,每个月都有一个大的训练和总结,每个季度都有一个论坛来做高峰训练。此外,同龄人经常互相邀请互相学习。

仍有不少保险公司发行《基本法》(简称《基本法》),以吸引保险代理人加入,例如提高佣金比例、改变取费方式等。徐萌说,传统的保险公司可以从员工的头上收取佣金,最高一级可以从每一级收取佣金。但是现在一些保险公司已经改变了这种方式,变得更加平淡。换句话说,一级员工只能衡量一级员工的绩效,而下一级员工则不能。“这种变化对底层的保险代理人非常有利,因为总板块太多了。如果底层的保险代理人是一层一层的“薅羊毛”,他们的热情很难维持。“

“另一种吸引方式是增加保险代理人的佣金。据我所知,一家大型保险公司出售最好的重型保险,他们的代理人可以得到第一年支付的保费的一半。”徐萌说

此外,记者还了解到,一些保险公司为了吸引新的保险代理人,除了正常的佣金外,还会对完成相应的任务给予额外的奖励;此外,一些公司还建立了一些财富继承系统,以吸引保险代理人加入其中。“事实上,保险公司也需要以客户的身份经营保险代理。为了更好地留住保险代理人,他们需要为他们提供更有效的培训、获得客户的更多渠道以及提高销售效率的技术手段。一家保险公司的管理层告诉记者(潘宜春)