手机网站

手机网站

手机网站

手机网站

2019年最后一个月很多企业被取消,但被告知企业不正常,需要取消。许多人给边肖留言询问异常家庭的情况。边肖发现,一些纳税人对异常户有错误认识,导致完全忽视税收风险,给企业经营带来不同程度的影响。

为了更好地帮助大家规避税收风险,科普小丛书《异常户》的那些东西~

1、什么是

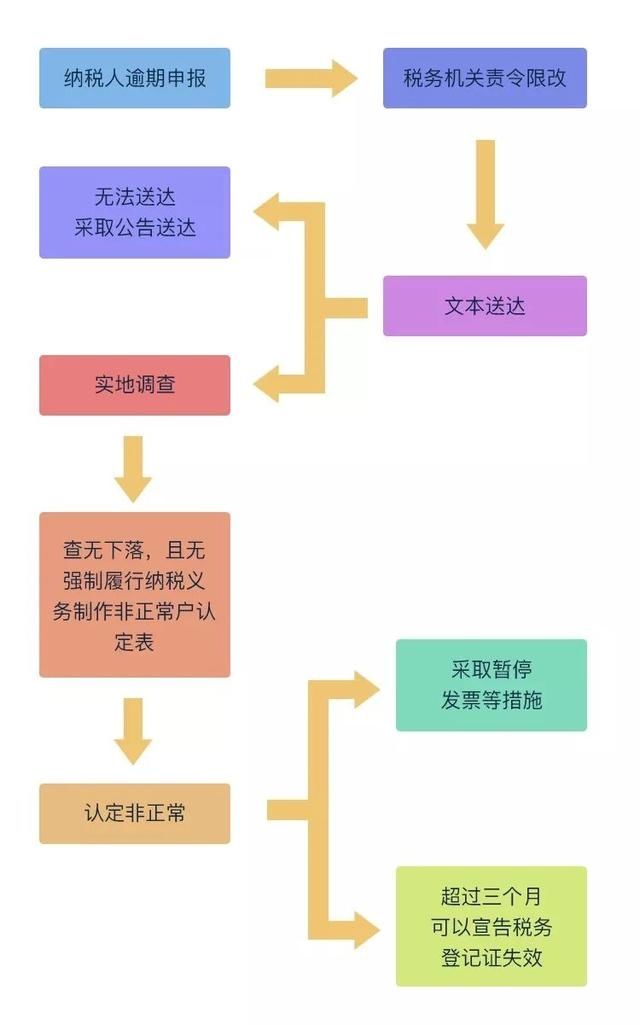

异常户已办理税务登记的纳税人未按规定期限申报纳税的。税务机关责令限期改正,逾期不改正的,税务机关应当派员实地检查,查明下落,不能强制其履行纳税义务。稽察人员应当制作非正常户证明,并存入纳税人档案。税务机关应当暂停使用税务登记证、发票领购单和发票。

2。异常家庭的识别过程是什么?

三,如果变得异常

税务机关如何处理

1年,暂停税务登记证、发票的领购和使用

2年,异常户认定超过3个月的,税务机关可宣布税务登记证无效

3年,出口企业或其他单位被列为非正常户,主管税务机关不会为该企业申请出口退税

4年以后,不欠税、不收发票的纳税人,以及被认定为2年以上异常户的,税务机关可以注销其税务登记证

5年,纳税人申请终止异常户的,税务机关可按规定对其处以罚款

6年,有异常户记录或其直接人员已登记或负责异常户经营的纳税人,在本评价年度被直接评为d级,并承担被评为d级纳税人的后果。

财政部、国家税务总局1997年规定的其他情形四、财务总监影响就业

不要只说出“法定代表人”

1年《国家税务总局关于加强增值税发票数据应用防范税收风险的指导意见》(TZF[〔2015〕122号)规定,对于法人或财务负责人为非正规家庭法人或财务负责人的纳税人,主管税务机关可严格控制开具增值税发票(以下简称专用发票)的数量和最高开票限额。

2年《国家税务总局关于明确税收信用管理若干业务标准的通知》(国家税务总局公告2015年第85号)规定,如有异常户记录,或异常户直接责任人已登记或负责经营,应直接确定税收信用等级为d级

异常户记录是指评估年度12月31日的异常情况

异常户直接责任人登记或经营的企业,是指被认定为异常户后,由异常户直接责任人登记或经营的企业该类企业不受《信用管理办法》第十七条第一款的限制,在纳入税收信用管理当年将被纳入评估范围,并直接判定为d级

特别提醒:

税务机关将定期向非正规家庭发布公告,并对非正规家庭实施跟踪管理。国税、地税、工商、银行等相关职能部门之间的信息共享在一个地方被打破,在任何地方都受到限制。有异常户记录或异常户直接负责人无法在全国范围内开办新公司和办理相关股权转让。5如何查询是否为异常户

可以通过报纸、网站、信息公告栏等公共渠道查询依法公开的涉税信息,如税收政策、重大税收违法行为信息、非正常家庭身份信息等。

六、纳税人如何回避

1,诚信管理

2年,按要求申报

3,请如实填写您的电话号码和营业地址,如有变更,请及时到税务机关办理变更手续

4年,如有不可抗力或法律法规明确规定的其他事项,请及时与税务机关联系,并按要求申请延期申报

七、纳税人如何剔除

异常户[具体操作流程]

1年,纳税人提供资料解释结算除非正常状态的原因

2年,税务服务部门接收信息,检查纳税人提交的信息是否完整,是否符合法定形式,是否符合受理条件;不符合的一次性当场告知纳税人应当补正或者不予受理的理由

3年,有关部门调查核实了有关情况

4年,纳税人补充申报、缴纳税款、滞纳金、罚款

5年,纳税服务部门根据管理部门的反馈,在纳税人补充申报后,缴纳税款、罚款、罚金,解除纳税人的异常状态

6年,对已宣布税务登记证无效的纳税人,应收缴原税务登记证,并补发税务登记证。