手机网站

手机网站

手机网站

手机网站

“首付款和信用卡收款不足”是许多买家收取首付款的一大“利器”。这种方法扩大了买家的资本杠杆,增加了买家的还款负担,也滋生了更大的金融风险。

在此背景下,自8月份以来,中国农业银行、建设银行、招商银行、兴业银行、平安银行、光大银行等多家银行的信用卡中心相继发布公告,要求收紧房地产商的信用卡。一些银行限制信贷额度,一些银行禁止交易。

信用卡交易涉及“房地产”限制

据《北京青年报》报道,自8月以来,多家银行已发布公告,加强对房地产商交易的管理有些完全限制房地产商人,有些银行为特定类别的商人设定交易限额。与房地产相关的商户限制类别主要涉及五个:

住宅和商业地产开发(商户类别代码1520)、房地产代理-房地产经纪人(商户类别代码7013)、建筑工程(商户类别代码1771)、分时别墅或度假屋(商户类别代码7012)和房地产管理-物业管理(商户类别代码6513)

不同的银行对这些商户有不同的限制:

住宅和商业房地产开发(商户类别代码1520)和房地产代理-房地产经纪人(商户类别代码7013)被禁止交易,因为他们可以买房子。

建设项目(商户类别代码1771)和分时度假别墅或度假屋(商户类别代码7012)被一些银行禁止,而被另一些银行限制

房地产管理-物业管理(商户类别代码6513),属于日常支付的需要,可以透支和透支额度

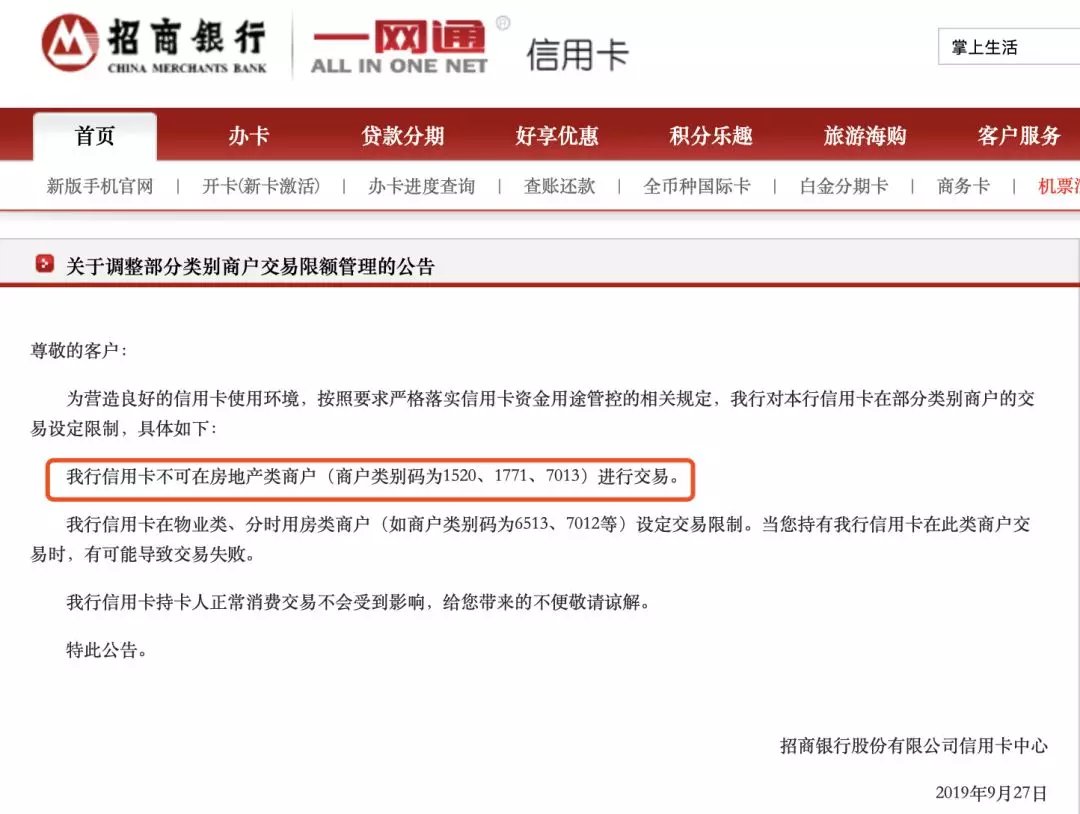

每个小编辑(微信:nbdnews)都了解到,例如9月27日招商银行信用卡中心发出通知,该行信用卡不能在3类房地产商(商户类别代码分别为1520、1771和7013)进行交易;为房产商户和分时商户设置交易限制(如商户类别代码6513、7012等)。)当客户持有银行的信用卡与这些商家进行交易时,交易可能会失败。

图片来源:招商银行信用卡官方网站

、农行和建行已直接给出相关业务限制金额:

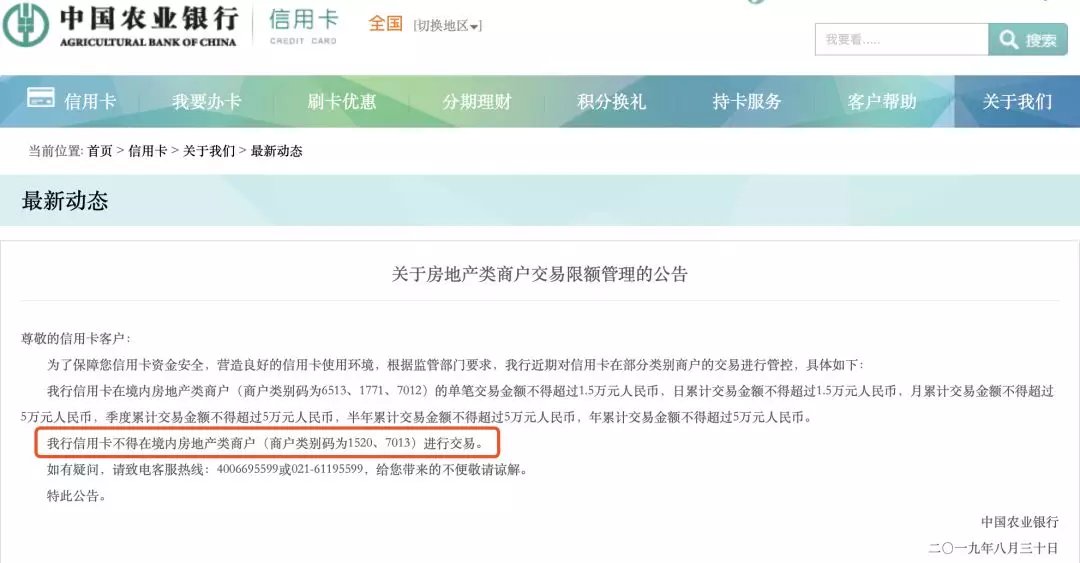

农行信用卡不得在境内开发商和房地产中介进行交易(商户类别代码分别为1520和7013);其余三类国内房地产商(商户类别代码6513、1771、7012),单笔交易金额不超过1.5万元,日累计交易金额不超过1.5万元,月累计交易金额不超过5万元,季度累计交易金额不超过5万元,六个月累计交易金额不超过5万元,年累计交易金额不超过5万元

图片来源:农行信用卡官方网站

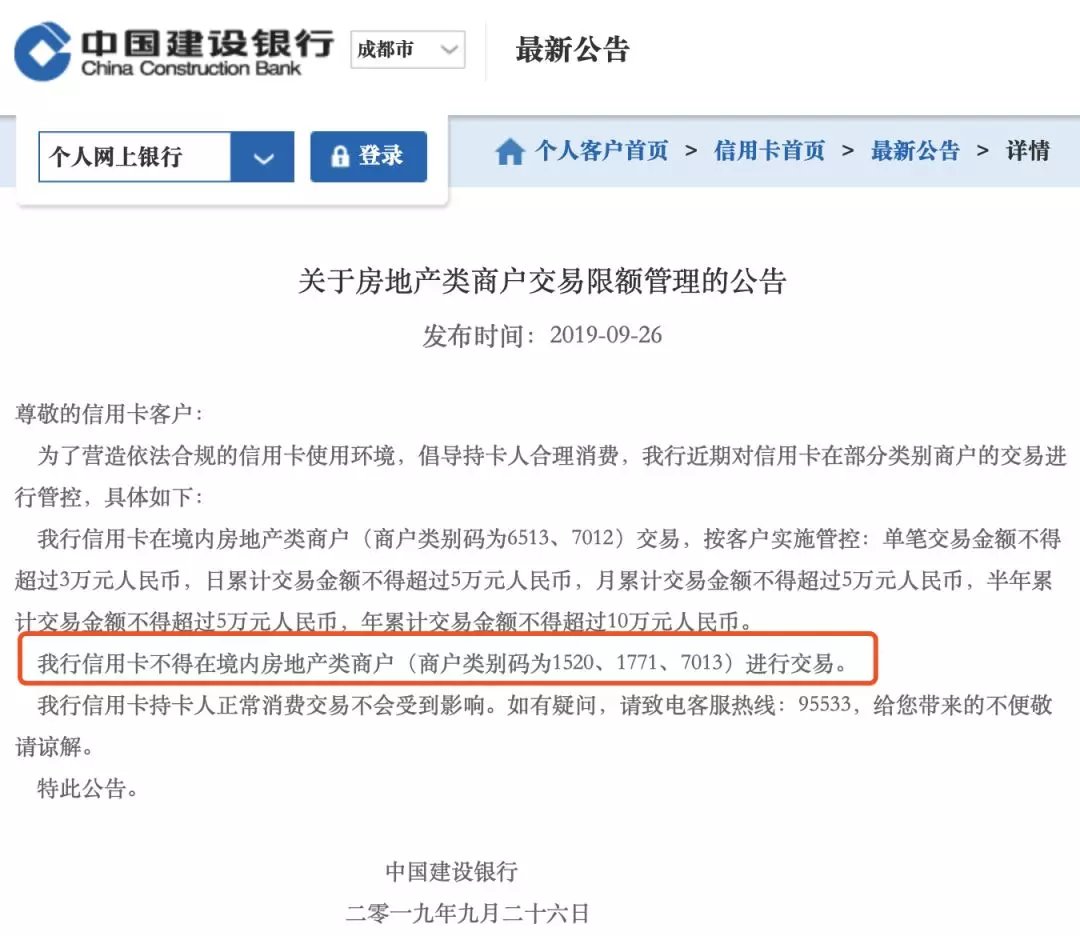

建行信用卡公告称,该行信用卡不允许在国内三类房地产商(商户类别代码分别为1520、1771和7013)进行交易境内物业管理及租赁商户(商户类别代码为6513、7012)的交易,按照客户进行控制:单笔交易金额不超过3万元,日累计交易金额不超过5万元,月累计交易金额不超过5万元,半年度累计交易金额不超过5万元,年度累计交易金额不超过10万元

图片来源:建行官方网站

据今日北京一位业内人士分析,银行收紧房地产商信用卡交易限额的主要原因是害怕用户借信用卡炒房和首付。“虽然信用卡价值几万元甚至几十万元,但对于购买一线和二线城市的房屋来说,这只是九牛一毛,在许多三线和四线城市,用多张信用卡购买总价几十万元的房屋还是有可能的“在一些总价较低的商品房开发项目中,销售人员仍建议通过大额信用卡支付购房款。针对

199中介和房产,许多中介公司和售楼处都表示,他们不接受信用卡购房。“你不能用信用卡买房子。销售办公室不接受信用卡付款。当你去银行支付首付款时,银行会检查首付款的来源。”一位房地产中介君说道岁的肖军(音译)表示,即使信用卡里的钱被以其他方式刷掉,只要你以持卡人的名义买房或抵押,这些钱都会被算作负债。在处理贷款时,当看到许多信用卡都有债务时,银行会怀疑你的还款能力。信用卡支付的日期与购房日期相似。银行也会怀疑信用卡资金被用于首付。现在监管非常严格,首付贷款的申请很可能被拒绝。

而在北京这样的一线城市,买一套房子要花上几百万的房价,买一套二手房要交一大笔中介费。据了解,目前北京二手房的中介费用在2%至2.7%之间如果你买了一套价值500万元的二手房,你需要按2%的中介费向中介公司支付10万元。

目前的中介费可以用信用卡支付。房地产中介机构小董表示,在此之前,大多数银行的信用卡对房地产中介和经纪人的单一限制为10万元,基本上满足了总房价不到500万元的购房者的需求。

“但是,我们不建议客户使用信用卡支付中介费用,并且在批准贷款前尽可能少使用信用卡,因为大量的信用卡可能会影响贷款审查的资格。”小董强调道

家物业公司都表示可以支持信用卡支付物业费,大多数业主的物业费在限额以内,基本不受影响。

租房,一位舒适的管家说,租户和中介公司可以通过在线APP进行交易,只有通过支付宝或微信绑定信用卡,才能用信用卡支付房租

专家:为了控制信用卡风险,

也是基于购房信用卡透支的隐患,监管重点是处罚相关行为:

根据监管部门8月9日发布的行政处罚信息,广东发展银行深圳分行因违规挪用个人综合消费贷款和信用卡透支款购房或支付相关费用被深圳银监局罚款40万元。8月13日,农行深圳分行被深圳银行和保险监督管理局罚款80万元。其中一项违规行为涉及信用卡透支资金流向房地产市场。

据《21世纪经济报道》9月份的报道,今年7月底,监管部门召集部分银行主管到北京开会,要求银行控制信用卡业务,下半年不要扩大规模,不要发布考核指标。“最重要的是控制风险。现在我们要严格检查信贷资金的流向,重点监管非法信贷“

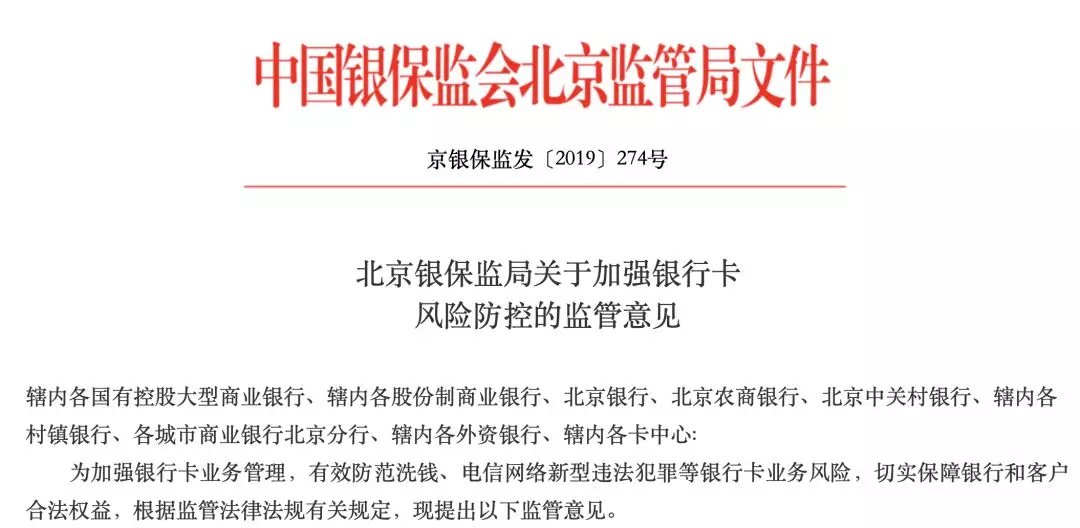

各小编辑(微信:nbdnews)注意到,今年8月底,北京银监局下发了《关于加强银行卡风险防控的监管意见》。在13项监管措施中,有5项针对信用卡业务,其中一项提到“加强信用卡资金流量监控”:

管辖范围内的商业银行应加强对大额透支和信用卡现金分期业务的资金流量监控,必要时要求客户提供发票等购买凭证,确保个人信用卡透支用于消费领域,而非生产、经营、购房、投资等非消费领域

图片来源:北京银监局官方网站

据《北京青年报》报道,资深银行专家郑东认为,信用卡资金流入房地产一直受到控制。一方面,最近收紧监管是房地产调控的政策原因;另一方面,更重要的是,这是下半年信用卡风险控制的前奏。

的郑东指出,经过一段时间的规模爆炸式增长后,今年以来银行信用卡规模增速放缓,不良信用卡增多。一些银行甚至大规模关闭或减少信用卡,以调整信用卡业务结构。在他看来,从风险形式来看,近年来信用卡业务的风险形式不同于以往,主要体现在投资领域,如P2P、房地产等。下半年,银行信用卡业务的重点是控制消化不良带来的风险,并控制房地产行业的消费,这是其中的一个重要部分。