手机网站

手机网站

手机网站

手机网站

WEMONEY新闻银行零售业务转型趋势,城市商业银行也越来越重视信用卡业务然而,与大型国有银行和股份制银行相比,城市商业银行的信用卡业务面临基础薄弱、投资不足等制约因素。

在此背景下,已成为城市商业银行通过与一些在场景和用户精细操作能力方面具有优势的金融科技企业合作实现信用卡发行突破的主要选择。在强大的组合背后,如何提供丰富的场景和更友好的用户体验来激活年轻客户,增加用户粘性,已经成为城市商业银行信用卡突破的关键。

难点:基础薄弱、前期投资不足、用户管理能力弱

根据上市城市商业银行数据,在2018年银行财务报告中,城市商业银行零售业务发展势头相对较快。10多家a股上市城市企业提出了零售转型的目标作为零售业务的一个重要分支,信用卡业务在过去的两年里也受到了极大的关注。

事实上,信用卡兼具支付和贷款的特性,自然会产生高频率的用户交互。京东数码事业部副总裁曲力指出,目前中国的信用卡模式涵盖了个人信用贷款的大部分领域,如汽车贷款、现金贷款和消费贷款,此外还有抵押贷款。信用卡不仅是一种支付工具,也是一种信用工具。它可以通过信用卡这一载体不断与客户互动,为客户提供更全面的金融服务。

但是,城市商业银行信用卡业务的发展普遍受到基础薄弱、资源投入不足等问题的影响。信用卡发行数量和用户活动远远落后于大型国有银行和股份制银行。

以上海银行为例,上海银行是城市商业银行信用卡的龙头。该行2018年的信用卡发行量尚未达到500万张。截至2018年底,上海银行信用卡流通卡数量为439.65万张,同比增长41.06%;流通卡数量为349.3万张,同比增长34.80%

有银行家表示,大多数城市商业银行的系统建设能力和迭代速度与大银行和股份制银行有很大不同。信用卡属于小额信贷和小额零售。这些企业对系统和信息技术资源的需求非常高。这方面的落后将导致大银行和大银行在业务推广过程中的巨大差距。

“大银行将制造自己的核心系统和发卡系统,但由于成本和其他问题,中小银行将使用银联数据提供的更多系统服务。””欧丽指出,地区银行的信用卡业务在用户操作和贷后管理方面相对薄弱,很多工作仍然依赖手工操作,效率低下。

在资源投资方面,信用卡行业前期需要大量投资,只有后期才能有大量回报。

“该行业产业链长,企业投资比例大。我们发现地区银行很难在资源投资之间做出选择。他们需要投入多少资源,未来能否获得回报,仍然很难决定。””区力说道

共建:从单一交通场景中的“联名卡”到“联名卡”

在其自身约束的背景下,越来越多的银行正在寻求外部合作,如与交通场景巨头合作推出“联合名片”。

7年16月,“上海银行美团联合信用卡”新上市信用卡结合美团平台的生活场景,为持卡人提供餐饮、旅游、娱乐等一站式服务,包括美团整体生活场景的多入口、更方便的应用和使用、全新的户外销售和折扣、美团零消费权益的积累。9月,哈尔滨银行与腾讯携手推出合作信用卡“哈尔滨银行腾讯小额信用卡”,为持卡人提供更加智能化、情景化、个性化的金融产品。

需要注意的是,与城市商业银行相比,“联合信用卡”策略在时间成本和资金成本上并不低。对于银行、商家和用户来说,都有痛点。欧丽指出,由于其自身的规模或市场地位,中小型银行对场景或某些技术系统服务提供商都没有强大的议价能力。

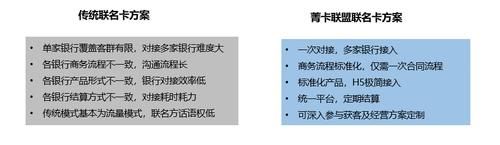

为应对这一棘手问题,10月,JD.com和银联数据与地区银行和首席互联网平台联手组建了“金卡生态联盟”首批“京卡生态联盟”的意向成员主要包括晋商银行、中原银行、南京银行等近10家区域性银行

与相比,以前每个联名卡的产品体验不统一,信息分散,难以形成用户长期有效的习惯。此外,它基本上是一个两党联合的团体,最多有两党的权益。很难形成生态闭环体验。但是,金卡生态联盟推出的联盟卡将联合品牌卡的产品体验统一在一个标准化的平台上,可以实现多重权益的开放,让用户真正享受到无限联盟带来的生态闭环体验。

据报道,“金卡生态联盟”是业内首家数字信用卡运营联盟。JD.com承担了平台枢纽的角色,为银行和B端商户提供了一套标准化的解决方案,促进了银行和B端商户资源的快速整合,通过数字技术实现了全链信用卡的数字化运营服务。

突破:如何实现垂直和精细化客户运营

已经成为消费金融行业挖掘三、四线城市潜力的共识。就信用卡市场而言,区域性银行,如城市商业银行,可以通过更加灵活和本地化的策略来分一杯羹。在加快信用卡发行、积累了相当数量的用户后,如何做好精细化操作,提高单位客户的盈利能力,是城市商业银行信用卡业务突破的关键。

上海京卡CEO周明表示,国内信用卡经过20年的快速发展,竞争越来越激烈。未来的竞争将取决于现场,并将一些金融服务嵌入与消费者生活密切相关的现场。

199晋商银行副行长荣长青认为,在“银行互联网”的大趋势下,引入更多高质量的合作伙伴,通过更加开放的场景和生态化的服务为零售客户服务,符合当前地区银行的需求。银联数据副总裁毛健表示,他希望通过联盟的力量集中各方优势,提高金融配置效率,提供高质量的金融产品和服务。“信用卡行业将经历几个不同的阶段。它可以从赛马和圈地开始。所有的银行都在发行信用卡。中间会有一些调整。许多银行进入了股票管理时代,然后进入了赛马和圈地的新时代。最后,信用卡竞争应该回归到客户库存管理。京东的数字信用卡运营策略更强调客户洞察力。中国信用卡行业在精细化客户群管理和精细化产品管理方面还有很长的路要走。我希望JD.com能够成为一个非常好的开放平台和一个连接各方的平台,可以连接很多外部场景,同时这些场景可以通过我们快速连接很多银行。”欧丽进一步指出(WEMONEY刘双霞/文)