手机网站

手机网站

手机网站

手机网站

< p >无论是过去还是现在,在家庭中,总是存在着如何继承它的问题。我们如何帮助高净值和超高净值客户实现资产增值、财富继承、风险隔离和税务规划?

年金保险的诞生给了我们一个答案。

什么是

年金保险金是指以生存为给付保险金条件,按照约定分期给付生存保险金,间隔不超过一年(含一年)分期给付保险金的人寿保险

在一项政策中,不同身份的法律主体的权益

投保人:享有缴纳保险费的义务、变更保单的权利和现金价值;

被保险人:保险合同的主体,享有非死亡抚恤金;

受益人:享受死亡保险

在现实生活中,鲍晓发现顾客会无意识地将保险产品与银行金融产品进行比较。最后,顾客只关注收入,而忽略了保险的其他属性。

那么银行的金融产品和保险的金融管理有什么区别?让我们从以下几个方面来分析

吧

资产增值

目前,银行融资收入大多在4%左右,有些银行可以达到5-8%的水平,但对初始投资金额要求较高。普通家庭可能享受不到如此高的收入。即使这些要求得到满足,考虑到银行打破了刚性支付,未来的理财产品将损失

让我们想想办法。假设我有100万多余的钱,我有一家银行。不同情景下的收入是多少?

优势:短期内,利率可以锁定在短期内,并且具有灵活性。然而,为了复利,客户可能需要转移它,这更麻烦。

的缺点:将来不可能保证这种收入。市场不好,可能低至两三个点。请看现在的余额宝,以前是5天以上,现在只有2.7% (7天);

长期回报明

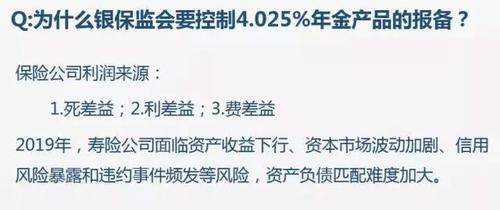

预定利率含义:指寿险产品在计算保费和责任准备金时采用的利率。其实质是人寿保险经营者承诺通过年复利的方式给客户的回报,因为他们占用了客户的资金。

和年金保险产品可以提前锁定利率,而且越晚,价值增长越快,这相当于给你一只不会下跌的股票。

对于保险产品,目前银行监管委员会规定终身寿险的最高利率为3.5,年金保险的最高利率为4.025市场上的许多年金保险政策都是按照最高利率执行的。

指合同中明确规定的产品利率,以及市场上许多分红型年金产品表现出的高、中、低收入。一般建议考虑有保证的收入,因为没有人能预测未来的政策将如何影响产品收入,所以不确定的浮动收入仅供参考。

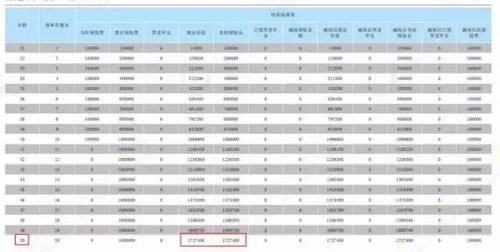

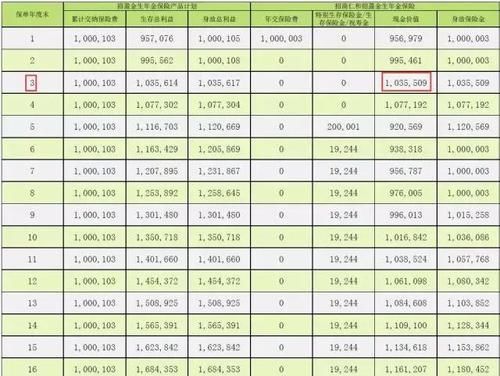

例如:一个30岁的男性,一次有一百万元的保险,在第20年的现金价值是1727400元。

相当于20年内赚取72万元的利息。无论市场如何变化,这都相当于锁定未来20年的收入。

年金保险产品复利每年增长4.025,已经是中国银行保险监督管理委员会规定的最高利率。

等产品难以确定未来30年甚至50年的收入

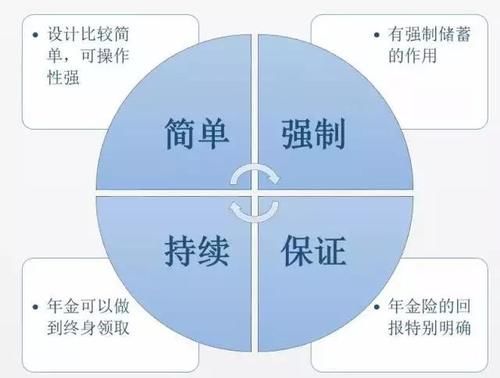

强制储蓄

因为是强制性的,所以存钱的初衷是可以实现的,而不是因为冲动消费去花钱,提前退出的成本很高

如果您急需资金购买房屋或处理紧急情况,您只能提前提取您的保险并取回一些现金价值。此时,你可能会遭受很多损失。

不仅是年金保险,也是大病保险。不管第一年买保险的原因是什么,第二年交费的时候,我想存一年的钱,什么都没有得到,也没有生病,必须交钱。我已经忘记了购买保险的目的和意义。我想取消保险和一些健康保险,目前的价格在前一两年低至0,所以我失去了保险费。这时,即使我没有钱,我也不得不借钱来支付保险费。当我在第三年支付保险费时,我想放弃我的保险,但是当我看到当前的价格时,我继续硬着头皮支付保险费。在第四年和第五年,人们会发现支付并不像前两年那样困难。正是这个强制性的功能让许多人赚到了256英镑以上

资本周转率

为了便于阅读,首先科普的现金价值是什么

现金价值:现金价值是保险公司在您退保时可以返还的金额。现金价值的好处是100%保证无任何争议的刚性支付。

保险产品的最大特点是现金价值。据说,透明度是一个有法律约束力的问题,好处是白纸黑字写出来的。如果你买了它,你必须遵守合同。如果你提前退出保险,你会赔钱的。

为什么我对现金价值的评价如此之高,因为如果一个人看不到短期利益,人性就会决定退出,同时,只要利益受到损害,就会感到不舒服,所以现金价值所能实现的功能就是约束人性

以市场上预定利率为4.025的产品为例,如下图所示,一位30岁的男性曾经投保100万元,第六年保单的现金价值超过本金。

可以看出,在头五年,我们对资金的返还有一定的限制。因此,购买年金保险的钱应该是一笔闲置的钱,不能用很多年。

从资产增值的角度来看,年金保险的短期劣势是明显的,前几年没有增值。这说明年金保险的短期收入与银行的短期收入不可同日而语。银行是短期理财,不能保证长期有这种收入因此,在进行资产配置时,我们应该有短期、中期和长期资产,不要把鸡蛋放在一个篮子里。

仍以上图为例。当客户年满40岁时,即保单第10年,现金价值仅为1318000英镑,也就是说,第10年的总利息为318000英镑。相当于单个利润的3.18%

由于每个公司产品的最低利率不同,因此在这个周期中仍然存在差异。有些年金保险的现金价值在第三年可能会超过被保险人的本金,此时我们可以充分利用现金价值的功能。下列产品可以投保第三年

和现金价值超过投保本金的时期在一定程度上影响了我们如何在早期最大化保单的周转功能。

对于上图所示的产品,如果您选择一次性付款,也就是说,您可以在第三年以超过投保本金的现金支付。

如果没有100万资本,您也可以选择在3年、5年或10年内支付。如果保险本金在3年或5年的第7年达到,如果保险本金在10年的第10年达到,现金价值每年可增加4.025%。

有了上述知识,万一急需资金,我该怎么办?由于80%的现金价值可以作为现金流量,有以下方法解决现金流量问题

a、退保时,现金价值全部兑现

b、减少保险,取出一部分,剩余现金价值继续复利

的功能可用于多种用途可以实现教育基金、婚姻基金、创业基金的接收

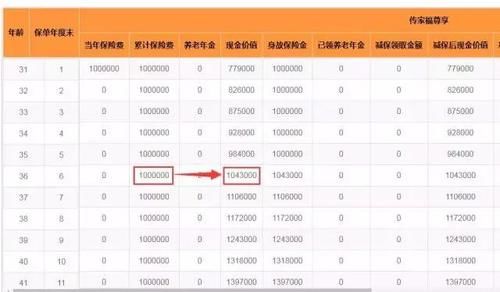

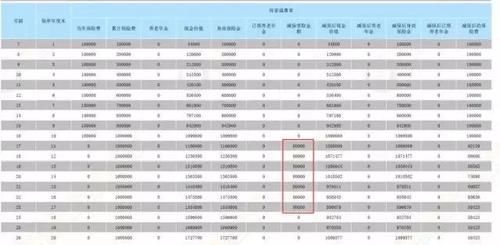

如下图所示,一个6岁的男孩从高中到大学每年可以领取8万元,共100万元的10年保险,共计56万元。如果一个孩子在26岁开始创业,他可以得到100万元,合同也就终止了。下图

如果你不创业,假设孩子在30岁结婚,你可以得到118万英镑的结婚钱。

如果不使用婚姻基金,您可以在60岁时每年领取171,200英镑的养老金,直到您的孩子去世。下图

假设孩子在80岁时去世,那么这个家庭仍然可以获得314万份死亡抚恤金,尽管他们已经获得了359万份退休金。

c、政策性贷款,贷款现金价值的80%,一定时期内还

保单的现金价值继续复利,保单的利益不会受到影响。如果只是临时匆忙进行周转,建议保单贷款不要影响保险本金或保险本金。目前,天安的传家宝贷款利率为4.99%,而目前的利率仍为100万元人民币或4.025%因此,资金的使用成本不到1%

d、全额养老金,如60岁开始领取

开始接收时,现金价值逐渐下降然而,总收入仍在上升。

综上所述,我们可以看到一项政策的不同阶段可以满足不同生活阶段的需要。

豁免

的豁免功能是保险的独特功能。这项功能不需要付费。一般的保险政策是附带的,在任何金融产品中都没有。

有些产品是给被保险人免税的,有些产品是给被保险人免税的。

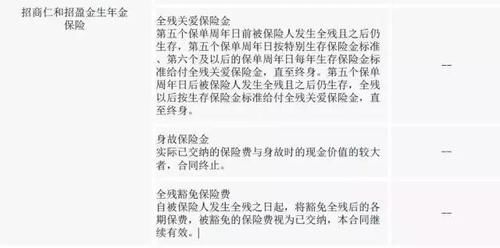

如下:招商仁和某个产品,如10年年金保险,年缴费10万。如果被保险人在第五年完全残疾,随后的保险费将被免除,这相当于保险公司在随后的五年中支付的保险费。属于最人道的保险公司之一

部分年金保险豁免适用于被保险人,被保险人意外死亡或完全残疾的豁免保费为

摘要

通过以上分析,我们可以看出,银行理财产品的收入不确定性无法锁定未来几十年的收入。没有贷款功能,没有资产隔离,也没有政策豁免功能。然而,该行的财富管理存在许多不确定性。只有通过控制我们的资产,我们才能安全地享受财富增值带来的稳定幸福。