手机网站

手机网站

手机网站

手机网站

2020注册会计师考试准备工作正在进行,但专业阶段的教材尚未出版。高盾的注册会计师编辑密切关注中国注册会计师协会发布的消息,为考生准备考试带来一些新的方向。

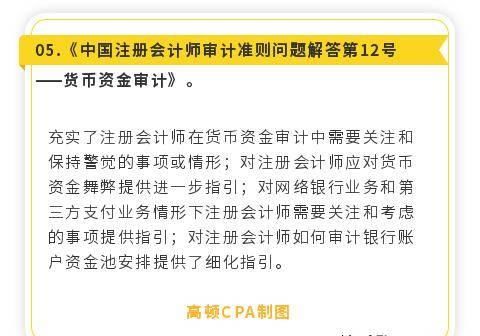

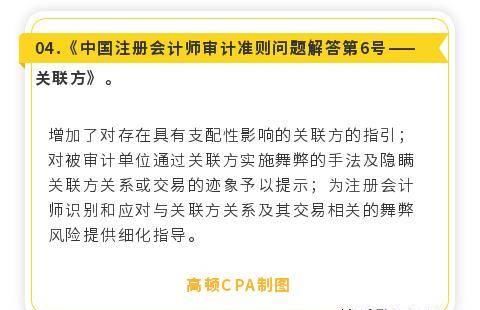

根据中国注册会计师协会发布的信息,中国注册会计师协会发布了五项审计准则修订版征求公众意见稿它们是专业怀疑、通信、收入确认、关联方和货币资金审计。教材中与五个审计准则相对应的章节是什么?

如果这些指南被确定在编写教科书之前出版,它们可能会在教科书中得到反映。具体可能的变化是:

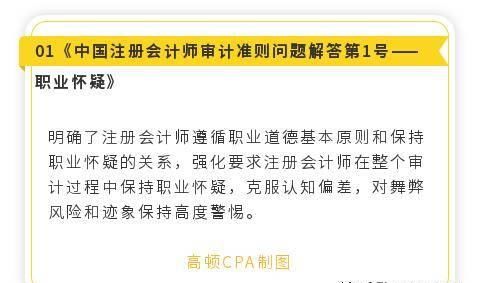

1。职业怀疑

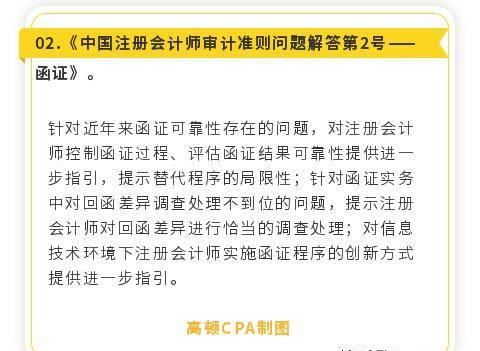

2。确认

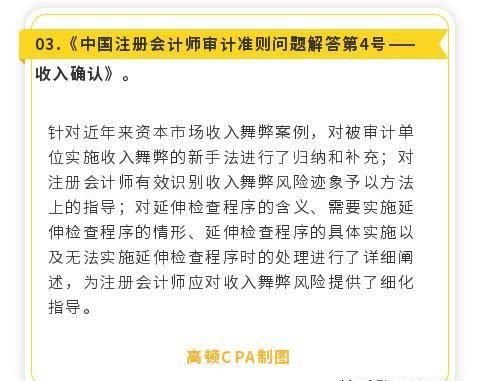

3。收入确认

4。货币基金审计

5。关联方审计

。此外,根据新的指导原则,欺诈、法律法规和审计沟通两章的内容可能会全部改变,但改变的范围不应很大。

考生应如何应对教材的变化?

2020注册会计师教材尚未出版。高敦会计师事务所审计对象高先生建议,大家应避免学习上述问题,并就涉及的五个内容征求意见,待新教材发布后再学习。同时,

正在为考试做准备。拥有审计思维非常重要。例如,会计要求我们从会计角度看问题,而审计要求我们从审计角度看问题。这有点绕弯,但很重要。以企业的销售和收入为例,会计检查我们如何结转成本和确认收入。审计要求我们考虑该企业的收入是否产生,定价是否准确,成本是否完整,并收集审计证据来支持我们的判断。