手机网站

手机网站

手机网站

手机网站

引言:在利润表上,有两个与税收有关的科目,一个是所得税费用,征收企业所得税;另一个是税费,征收小型税收,如企业城建税、教育费附加、地方教育费附加、车船税、消费税等。只有增值税不包括在损益表中,增值税真的对企业利润没有影响吗?

为什么增值税是一种负债在中国的税制中,增值税纳税人有两种身份,一种是普通纳税人,另一种是小规模纳税人小规模纳税人采用简单的征收方式,本文的前提是指增值税的一般纳税人。

最近刚刚过了收集期。我将向我的老板报告上个月的税务情况。当老板听到增值税时,他突然问我:“我很清楚地支付了增值税,为什么这部分不能从损益表中扣除?”为什么增值税不能进入损益表?

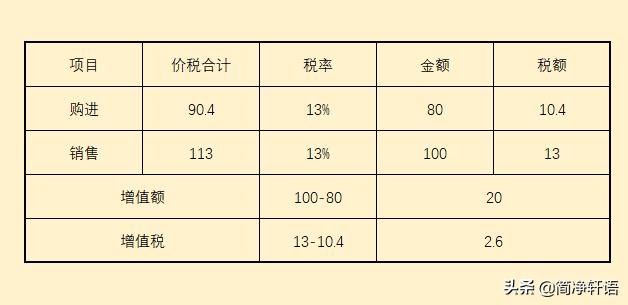

让我们先看看增值税的征税对象增值税是对销售商品或提供劳务过程中的增值征收的流转税例如,一件商品80元购买,100元出售,增值20元。增值税是20元

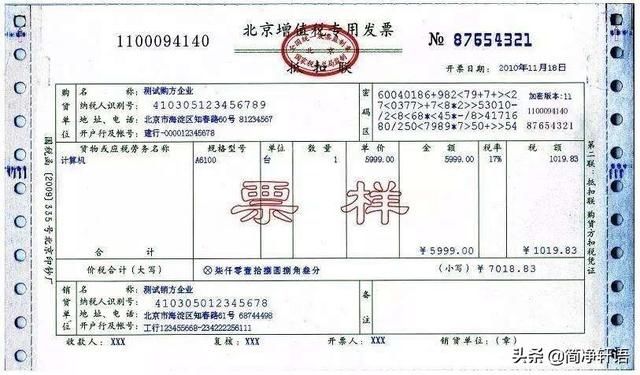

但是,在实际操作中,不可能找出每个企业的收入和销售额之间的差异,然后依靠它们来自愿申报。我们做什么呢增值税专用发票在按票计税时出现。增值税专用发票记录了很多信息,如“身份证号”(纳税人识别号)、地址和电话号码、买卖双方的银行和账号。更有说服力的是税收分类代码。国家税务总局根据《国民经济行业分类》为各行各业编制的代码的主要功能是对您发行的商品名称进行分类,其余是规格、型号、数量、金额和税额。这张发票上的金额是你方的不含税价格。税收当然是增值税,它实现了价格和税收的分离。这样做的好处是:很容易抵消

扣除是什么意思?如果您在购买时也获得了增值税专用发票,因为发票包含价格和税,这相当于您先支付的税。当你销售商品时,你支付的这部分税款可以从你销售时产生的税款中扣除。事实上,增值税仍在征税,这是扣除额。文字描述太麻烦了,还是以上述数据为例

,其中实际增值税20元,增值税2.6元,实际税率仍为13%

增值税包含在价格中,俗称超值税。销售过程中获得的收入是发票面上的价格税的总和。价格属于公司的销售收入,但税收不是,而是由国家机关征收的。但是,收到的税款不必全额缴纳。购买过程中支付的税款可以扣除。如果是正数,就应该缴纳增值税以形成负债。如果是负数,则是预扣税,可以在下个月扣除。

增值税是一种负债,因为增值税本来不是你的,但它只能通过你的手。在产业链的末端,商家最终以总价和税金的形式向消费者销售,消费者是最终的买家。每个人都要花钱,所以每个人都是纳税人。

既然增值税是外国税收,它对企业利润没有影响吗?事实上,它不是。从三个角度来看。

采购环节

在目前的商业环境下,企业不可能及时取得增值税发票进行采购。例如,在与小规模纳税人打交道时,小规模纳税人只能开具普通的增值税发票,不能抵扣,税款全额计入成本。成本越高,利润越低。

销售环节增值税对企业利润的影响主要是坏账应收账款主要包括销售收入和代他人支付的税款。如果坏账真的发生了,这的确是一件好事。如果你失去了妻子,你就失去了你的军队。所以税收当然会影响利润

销售环节的另一个影响是企业的附加税。附加税以增值税为计税基础。如果企业的投入不大,导致增值税过高,附加税也会随之增加。附加税将直接进入企业的损益表,减少当期利润。然而,这种影响是间接的,是以附加税的形式实现的。

其他情况

企业取得增值税专用发票,但并非所有发票都可以用来抵扣,例如,改变用途用于职工福利的货物。例如,当贸易公司购买一批电视机时,该公司持有一方,当发放两套员工福利时,对应于两套电视机的税将作为进项税转出如果对公司的某项业务进行简单的纳税计算,则相应的收入不能扣除,简而言之,应逐案处理

通过以上分析,我们可以发现增值税对企业利润的影响是间接的、隐性的,对企业的会计核算有更高的要求。税务代理公司的一般纳税人代理费高于小型公司,这也可以解释问题。

要实现利润最大化,无非从三个方面控制成本、费用和收入费用的大小应根据企业的实际情况而定,收入应根据企业所占的市场份额和定价水平而定。从成本的角度来看,我认为应该考虑以下两点:

购买必须取得发票

成本是多少?成本是合理且必要的支出。包括材料采购、人工费用、能源消耗、工厂租赁等费用会计成本,只要符合条件,就可以计入成本但是,如果税法要求的费用可以在企业所得税前扣除,必须取得扣除证明。抵扣凭证,这里指的是发票国家税务总局2018年第28号《关于印发〈企业所得税税前扣除凭证管理办法〉的公告》第二条明确规定,企业在计算企业所得税应纳税所得额时,应当证明与取得的所得相关的合理支出确实发生,并在税前扣除各种凭证

最好取得专用发票

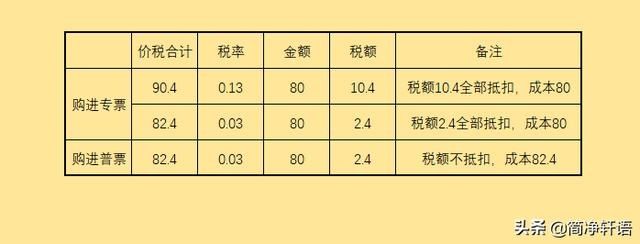

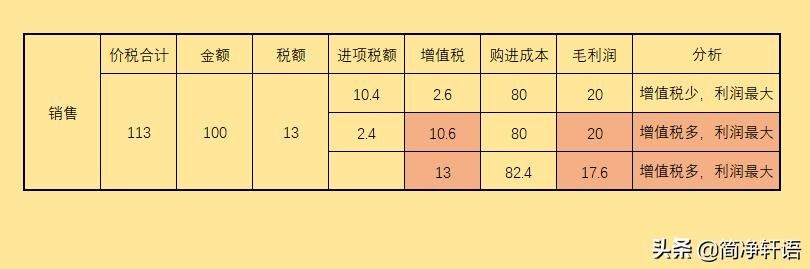

普通纳税人可以向普通纳税人购买货物,取得专用发票,或者向小规模纳税人购买货物,取得税率为3%或3%的专用发票发票类型不同,税率不同,对普通纳税人利润的影响也不同。看这幅画并谈论它。

根据有关规定,为取得专用发票,进项税可从销项税中扣除,其金额计入成本普通发票税是不能扣除的,所有的都计入成本,那么在固定销售的情况下,对企业的利润和增值税有什么影响?从上图可以得到

,获得相同税率的专用发票可以使增值税和企业利润最大化;要获得低税率的特价机票,虽然总支出较少,但利润不受影响,因为可抵扣的投入较少,增值税较多,企业的现金流量较多。取得普通发票不仅不可抵扣增值税,而且是企业的最低利润。

综上所述,虽然小规模纳税热不能开具相同税率的增值税专用发票,但可以充分利用小规模纳税人的税收优惠政策。例如,30万元的季度销售额暂时免除增值税(开具普通发票),并且可以在价格上做出某些让步,以最大化双方的利益。

结论:有人说2019年是过去十年税收政策最优惠的一年,也是未来十年税收检查最宽松的一年。第三期金税开票方、收款方和税务局实时共享数据。社会统一信用代码使所有部门能够无缝地执行法律。税务分类代码检测计费内容是否与业务范围相关。在网络爬虫技术和大数据税收控制的前提下,最好的商业策略是知法守法,合理利用税收优惠政策。这个时代的非法成本太高了