手机网站

手机网站

手机网站

手机网站

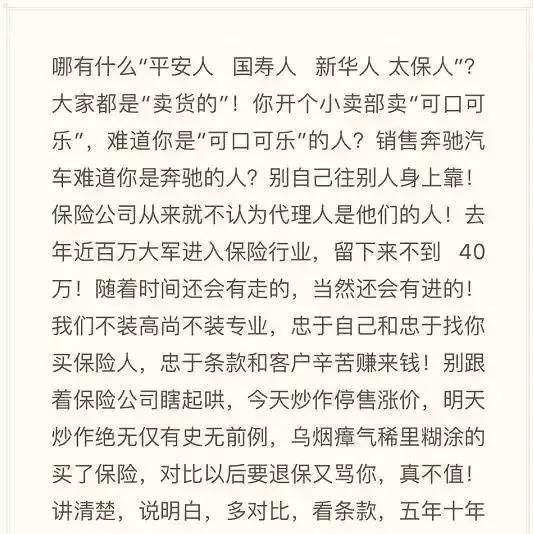

的核心提示:与其说是每个人都在卖保险的恶劣环境,不如说是保险业早就应该改变它的血液和提高它的质量来洗刷它过去的坏名声。

大家好,我是食品安全指导小组的食品安全。

将概括2019年,可能很多人会说:南方

“我太南了”已经成为全民的流行语。然而,财宝注意到了一个有趣的现象。当各行各业都在优化员工结构、为过冬做准备时,保险公司却逆潮流而动,高声歌唱,抢着招人。在

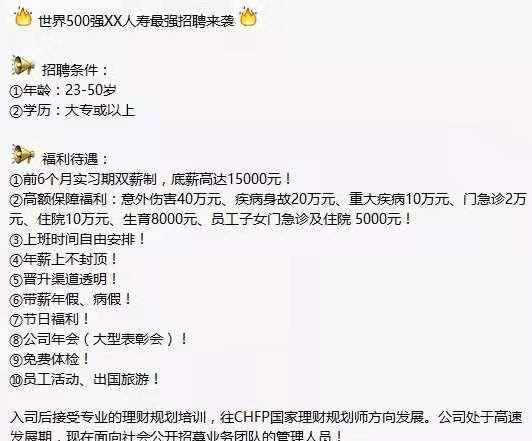

财保附近有很多朋友,他们在三天两天内接到保险公司的电话。此外,招聘文件与下图所示的绘画风格大致相似:

太吸引人了,不是吗?这是一份理想的工作!

阈值低!高收入!福利好!公司很强大!让人看了恨不得马上辞掉他那份破碎的工作,投入保险公司的怀抱俗话说,人力资源部的嘴是个骗子。如果招聘文件太严肃,你会输的。毕竟,

保险公司也想赚钱。逆潮流而动的大规模扩张背后的逻辑是什么?为什么这么多人转而卖保险?

翠宝今天将谈论这个话题

1

保险公司一直在招聘员工的原因实际上是不可思议的:

保险公司与其说是在招聘员工,不如说是在招聘客户。一般来说,公司需要支付雇佣人员的费用,而保险公司需要通过雇佣人员来赚取收入。

保险公司招聘文件中最真实的一点可能是招聘条件接近零门槛。说得委婉一点,

是一个不问出身的英雄。坦率地说,它是好人和坏人的混合体。

应该是要花钱去培养人才的,而且公司也没有为招聘人员设置门槛,其中一定有不胜任这个职位的人。一旦他们进出,会不会浪费公司的成本?

你想太多了!一家保险公司之所以能够张开双臂招聘员工,是因为它的人才培养成本非常低。

199新人的基本工资通常很低,足以维持基本生活。社会保障公积金什么的,要么不交,要么交的基数很低

由于招募人员进行试错的成本非常低,因此保险公司招募大量人员并淘汰和筛选他们已成为常态。

那么,商定的100万年薪是谎言吗?

不是真的,真的有人能做到,但这是罕见的,其他99.99%只能看流口水。

保险代理人的收入主要取决于两个方面,一是直销佣金,二是团队的销售佣金。高收入的保险代理要么销售产品,要么赚取佣金;或者他们可以组建自己的团队,并利用他们。

销售保险难吗?我认为这个困难相当于向僧侣出售梳子。

,因为保险不是投资,而是短期内看不到任何回报的消费。然而,中国人在计算时一般都很谨慎。他们都认为购买保险是浪费金钱,出售保险的困难是可以想象的。

,因此,组建一个团队什么的是事后的想法。一般来说,在你被淘汰之前,你必须确保你的销售业绩,并有机会组建一个团队,赚取利润。当

2

结束演出时,大多数保险代理人将经历“自杀-谋杀-脱落”三部曲

这是例行公事吗?财保会恢复新员工从入职到离职的过程,你会明白的。

一般来说,销售行业非常重视培训对

家保险公司的培训来说,专业知识的讲解是第二位的,更多的是销售演讲技巧。

不一定是新员工的专业培训老师,但通常是老员工。

虽然老员工有工作经验,但他们不一定有产品的专业知识,而且一套技能在世界上并不少见,所以很难对新员工的培训有高质量的保证。

新手通常在短期培训后学习一些传统技巧,然后他们可以拿着一张听起来很高的名片,比如“金融顾问”冲向表演

训练中的鸡血让人兴奋,但现实是残酷的。

虽然每个人都需要保险,但是茫茫人海,到哪里去找客户呢?上街拉个随便说话的保险?这可能比分发传单更恶心。

因此,为了应对绩效考核,三部曲的第一部分开始上演《自杀》

的所谓“自杀”是指自掏腰包完成表演。许多保险代理人通过“自杀”来完成他们的第一个订单

既然公司说这种产品很好,为什么不先给自己一份,保证性能和佣金呢?

但是“自杀”只能保证你暂时过关,而且战斗和升级的难度会继续增加。

的人脉和专业能力有限,绩效评估的压力也存在,所以三部曲的第二部分将会随之而来:杀戮杀死

意味着杀死你周围的亲戚和朋友,这就是我们常说的3F模式:家人、朋友和傻瓜。

3F这种方法在中国特别流行,也有实际因素。

首先,保险合同和条款非常模糊,外行人通常无法理解。第二,中国是一个典型的人类社会。许多人更倾向于参考熟人的意见,而不是自己去研究他们不理解的东西。

因此,在购买保险时,一个熟人会关心体贴,喝两杯酒,漫不经心地说:“你还相信我我们是谁吗?”,耳朵软了许多,脸皮薄的儿子也被捕了

过去和现在,许多保险代理人的业绩都是靠收获3F来实现的。

,但一般人的联系是有限的。当新人的3F资源耗尽时,如果他们不能开拓新的客户和刷新他们的成就,就没有收入。

但是公司的绩效考核压力依然存在。如果你长时间达不到标准,那么你只能和公司说再见。这是三部曲的最后一步:脱落

看到这里,你可以理解为什么保险公司招聘的不是员工,而是客户

大多数代理需要通过“自杀”和“杀害”来完成绩效评估只要人们能进来,不管发生什么,他们都不会竹篮打水一场空,而且总能卖出几份保险单。

如果绩效目标没有达到,那么根据考核制度,公司可以淘汰他,并招聘下一批新人来填补

3

从“自杀-谋杀-脱落”三部曲的套路中,我们可以发现,为了避免被公司“脱落”, 3F模式必须发挥得很好。

但是我们都知道收获3F根本不是一个长期的解决方案。

对于普通人来说,3F的资源是有限的。3F资源耗尽的那一天是他们离开保险公司的那一天。

当然,也有赢家特别擅长不断开发新3F资源,从而过上大众化、辛辣化的生活。

这是否意味着只要你擅长社交,你就可以按照3F模式在保险业吃饭?

可能不是

现在,保险业正在经历两大变化

1是高等教育人才进入保险业的一个日益明显的趋势。

Momai数据研究所显示,2018年,大量互联网企业遭遇洪水,导致大工厂人才外流,保险业成为人才流入地之一。

《2019年中国保险中介市场生态白皮书》调查显示,大学及以上学历的比例从2018年的62%上升至2019年的66%

一家外国保险巨头最近发布了一组数据:2019年上半年,有1621人加入该公司,其中3/4的人担任过管理职务,2/3的人拥有学士以上学位,6名医生和210名硕士有些人说环境不好,每个人都在卖保险。其他人说,保险业早就应该改变它的血液,提高它的质量,以洗去它过去的坏名声。

,从实际绩效效果来看,教育背景差异对保险业的影响也是真实的。来自

的数据显示,硕士以上学历的营销人员的成功率比高中以下学历的营销人员高3倍,近40%的优秀保险营销人员具有较高的学历。

财宝认为,大量高学历人才的加入,肯定会对线下代理商主要依靠3F模式吃饭的局面产生直接影响。

另一方面,自从80/90后,消费者就没那么容易被愚弄了。

老一辈人知识和文化水平相对有限,不太擅长利用互联网查询身份信息,这给3F模式带来了很多机会。

,但这种做法在80/90后这一代人身上并不太灵光。

在岩居由希子,80/90之后,人们对网上保险的接受度会相对更高,因为那里有食品保险公司的联系。许多人第一次不是通过代理而是通过支付宝等三方平台购买保险。毕竟,

是伴随着互联网成长起来的一代人。它更愿意主动询问相关知识和信息,并在网上比较商品,而不是直接根据保险代理人的话下订单。

另一方面,如果你想买保险,但又每天忙于搬家,你应该怎么办?

哈哈,这不是我还有食品保险吗,食品保险的定位和目标,就是帮你总括大众搜索产品,横向比较为你选择最划算的产品,尽可能普及各种保险知识!

所以,如果你愿意尝试信任食品安全,请添加食品安全微信聊天哟~