手机网站

手机网站

手机网站

手机网站

< p >文|金枭街256号+

于2005年7月15日创立纽约证券交易所:XRF,几天后将满14岁。然而,该公司半年来一直不平静。

1994年1月15日,信尔福宣布它将“套现”,第二天它的股价首次跌破每股1美元。5年8月8日,新尔福收到纽约证券交易所的退市警告,因为其连续30个交易日的平均收盘价低于每股1美元。第二天,其股价跌至每股0.75美元。

5年17日,信尔福宣布将推迟发布2018年度财务报告。当天,其股价暴跌37%,首次跌破每股0.50美元,并连续几天进行调查,跌至每股0.23美元。

伴随着没有股价下限的“持续下跌”。在新交易所宣布后的过去一个月里,新尔福遭遇了“头痛”问题,比如裁员、高层管理人员流失、业务萎缩,以及投资者在国内的权益保护。

因“中国黄金互惠上市第二股”信贷而致富。上市不到两年,它就陷入了困境。人们不禁要问:信用和财富有什么关系?

海归“金融梦”

“站在王正宇芝加哥的一栋别墅前,他生活舒适,有一份体面的工作,看着一个幸福的家庭,但他无法掩饰内心的激动,尽管他表面上很平静。一个巨大的机会正从中国向他招手。他需要在美国的舒适生活和家乡未知的冒险之间做出选择。最后,他毅然卖掉了美国的别墅,并带领十几名归国医生协助中央银行建立了美国第一个信用体系项目。"

这是辛尔福创始人王正宇在公司上市后在内部杂志上创业前的描述。

、作为一名20世纪90年代出国的50岁留学生,王正宇无疑比其他人更需要勇气来创业。毕竟,生活是丰富的,他的年龄也不小。之后,我选择追随我的梦想。旅途并不平坦,甚至也不漫长。

从他回来创业到2017年新尔福上市,他已经走了16年。

据信实财富早期员工介绍,王正宇在创业之初,凭借团队雄厚的理论知识和丰富的海外工作经验,在央行个人征信体系建设中赢得了一项工程,并以此为起点拓展到个人信用评级和征信附属业务。

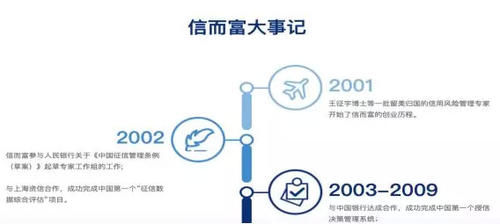

这也可以从新尔福官方网站的“大事记”中得到证实

来源:新尔福官方网站

但是,该业务仅持续了两年,并未持续当时,信用调查业务不是没有机会,而是在错误的时间。到目前为止,在百兴征信所成立之前,中国的个人征信市场完全由央行管理,民间资本进入市场的希望不大。

一方面是由个人信用数据安全的重要性决定的;另一方面,毫无疑问,监管就是摸着石头过河。当配套设施不完善时,很难放开经营。

在此路不通的情况下,新尔福团队将面临成立以来的第一次转型。

当时,大约在2003年,当中国信用卡市场蓬勃发展时,国内商业银行普遍缺乏信用评分系统。

信尔福抓住机遇,结合自身优势,转型为大型商业银行信贷风险管理服务

凭借丰富的工作经验和实战经验,曾与多家银行和金融机构合作,如与中国银行成功完成中国首个信贷决策管理系统。与广发银行合作,成功完成了中国首个贷后决策管理系统,帮助后者发行了中国首张真正的“信用卡”

、信尔福凭借与金融机构良好的合作关系,已逐步涉足代理信用卡营销服务业务。到2009年转向信贷时,它已经为超过一半的国家银行和许多金融和科学机构提供了各种信贷风险管理服务。

因此,称信尔富为国内信用风险管理的“先行者”并不过分。

然而,金融业发展方向的最大不确定性在于政策。2009年,随着央行暂停商业银行信用卡营销业务外包,信实财富受到巨大冲击,推动了其第二次转型。

这一次,王正宇和他的团队接受了P2P

公开数据显示,新贰负的转型发生在2010年。在此之前,上海的另一家P2P公司已经从事这类业务两年了,但情况并不乐观。

当时是一个富于信用的人。凭借此前在信用风险管理方面的成就,他在2005年和2007年分别获得了300万美元和2100万美元的两轮融资。

现在看看上海最早的两家P2P公司。他们的表演是叹息历史变迁与重生下“选择大于努力”的诠释。

可能是由于不同的业务认知或对其风险管理的绝对信心。信而富早期并没有进入小规模、短期的纯网上小额信贷市场,而是转向大规模、长期的网上和线下信贷市场。当时,这是“另一种方式”

据内部人员介绍,此类产品的金额主要在6000元至20万元之间,期限为3个月至3年,内部称为“生活贷款”

根据消费金融获得的内部数据,截至2018年10月底,共发放生活贷款68.62亿元,交易量9.64万笔,平均贷款金额7万元。

与纯粹的网上小额信贷市场相比,市场测试了公司的风险管理和控制能力,而线下沉重的运营成本和客户获取成本也测试了公司的盈利能力。

从其2017年财务报告可以看出,经营状况并不理想。

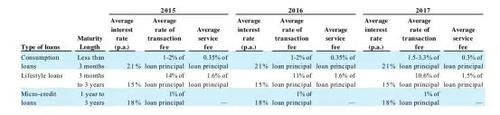

2015年至2017年个国内贷款产品的M6逾期率分别为11.8%、14.9%和20.1%,同期国内贷款的资本成本分别为11.5%、11.3%和10.5%。如果加上客户获取成本和相关运营成本,在36%的年“良心”利率下,这些产品几乎不可能盈利

资料来源:新尔富财务报告

根据消费金融行业的了解,很多业内人士就此业务进行了讨论。除了坚持价值的解释,从商业的角度来看,他们根本无法理解这个产品的运作逻辑。

当时有人指出,这种产品不赚钱的同时,还会延长收款周期,这将对公司的现金流产生更大的压力。如果行业陷入衰退,很容易造成现金流短缺,影响经营的连续性。

没有想到的是,后来发生的事情证实了这项业务的风险。

不是不知道这一点。擅长风控的新尔福在2015年开始减少寿险贷款产品的交易量。

也是同一年。在获得3500万美元的C轮融资后,基于对利润的需求或在资金的压力下,信尔富开始进入现金贷款领域,重点是贷款金额在500-6000元、期限在14-30天的信贷产品,这些产品在内部被称为“消费者贷款”,并在腾讯、百度等外部流量巨头的帮助下迅速大规模实施。

根据其招股说明书和财务报告数据,在其运营的第一年,消费贷款达到3.49亿美元贷款和459万美元交易。2016年和2017年,它们分别匹配6.12亿美元和28.51亿美元,匹配贷款597万美元和2230万美元。贷款规模复合年增长率为186%,不尽人意。

资料来源:信尔福招股说明书和财务报告

“出血”

上市也在议事日程上

2年4月014日,世界上第一家P2P组织Lending club成功登陆美国资本市场,吹响了P2P上市的号角。

2年12月015日,国内P2P机构“易人贷款”在纽约证券交易所上市,成为国内第一只“共同基金上市股票”

一年后的春天,2017年4月,鑫贰负在美国纽约证券交易所成功上市,成为继“任意贷款”之后第二家在美国上市的中国共同基金企业

头“中国互助黄金上市第二股”的光环,相信和当时的丰富风光无限

然而,在鲜花和掌声的背后,没有人知道王正宇忍受了多少屈辱和不甘。

据公开信息,信尔福最初计划发行9.50至11.50美元。该公司计划首次发行1000万股ADS股票,计划筹资约1.05亿美元。然而,随着上市的临近,每股价格突然下跌40%,至6美元/股,融资规模也降至6000万美元。

在评级下调的背后,市场显然对其盈利能力有所怀疑,毕竟迄今为止,它还没有实现任何年度利润。此外,中国的共同基金机构正面临不确定的政策环境,难怪市场会做出反应。

但对于当时现金流量不足突出的信贷和财富,即使流血,也要补充粮草

资料来源:信尔福招股说明书和财务报告

当时,王正宇心里当然不舒服,说“如果你软弱,连资本市场也会欺负你”,表示太多的无奈和痛苦

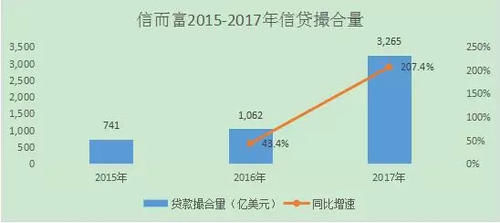

在上市后的2017年第一份年报中,信实财富向投资者展示了一个美好的业绩:匹配贷款总额32.65亿美元,同比增长207.4%,匹配订单总额2236.5万份,同比增长272.4%,截至2017年12月,共428万人大举借债,同比增长201.6%

但没有人预料到,这是其上市后业绩首次飙升,也是最后一次

资料来源:信尔福招股说明书和财务报告

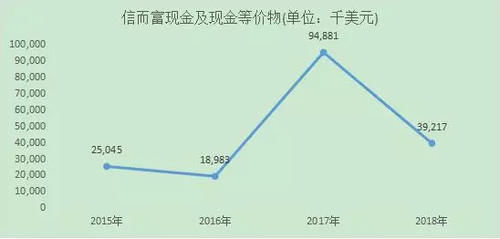

此外,美国和中国的不足之处在于,信实和财富在这一年里继续遭受损失。这是连续第四年亏损。王正宇和他的《依赖与财富》似乎已经陷入了亏损的魔法阵,并且深陷其中。

在业内人士看来,信用和财富的损失与其商业组织结构密切相关。

最初,虽然信而富在2015年将自身转型为纯粹的网上小额现金贷款业务,同时也在减少生活贷款的交易量,但信而富由于还款期长以及后者的“属地”风控特征,暂时无法摆脱其对营业利润的侵占。

即使业务扩张暂停,公司也必须保留一个本地运营机构,以确保平衡得到恢复。这些费用肯定会影响其利润表现。

根据的数据,信实在全国有140家分支机构。根据其官方网站数据,截至2018年12月31日,仍有91家机构在运营。

庞大的离线运营公司正在一步步蚕食其运营利润,同时使其支出结构处于“畸形”状态。

来源:搜索

资料来源:新尔富财务报告

在信尔富的运营成本构成中,综合管理费用所占比重逐年增加。到2018年第三季度,这一成本的比例甚至高达50%以上,这在类似机构中是罕见的,被视为“奇葩”

当比较同一行业中“贷款”和“贷款给合适的人”的运营成本机构的比例时,这种差异更加明显

来源:拍卖贷款,益仁贷款财务报告

一般来说,这些机构的营销费用和婚介服务费用占大多数。毕竟,业务发展和获得新客户是他们的基础,而信任和财富是例外。

据信尔富内部人士介绍,综合行政费用主要是人员工资,除了全国各地分行相关人员的工资外,总部员工和高级官员的工资福利也包括在统计之内。

在圈众所周知,2017年上市后,新尔福的扩招人员的工资水平普遍高于市场情况。

上述知情人士还表示,员工数量的增加甚至跳级三级,工资过高。然而,在那个时候,富人和财大气粗的人没有意识到“现金为王”的重要性,于是一起购买了订单。

的意外风暴将在2018年彻底摧毁P2P行业。贷款人的信心和热情继续下降,随后交易量急剧下降。

粮荒的信贷和富裕,像许多政纲一样,最终未能避免这种“对刚的反对”

“学者”企业家

在信尔福,员工和高级管理人员都称王正宇为“王波”。王正宇从伊利诺伊大学获得了统计学博士学位,对此他一直很自豪。

在辛尔福:

中仍然有一个关于这个标题的小笑话据说王波曾经单独去一家分公司调查业务。他来到前台,说他想找分公司的总经理。当前台问他是否有约会时,王波说我是王正宇,公司的老板。然而,前台说我们的老板是王波,不是王正宇。最后,王波亲自把分公司的老板叫了进来。

许多人对王波一见钟情,并有优雅的直觉印象。他们认为他更像一个“学者”而不是“企业家”这句话听起来像是恭维,但从商业角度来看,不一定

鑫贰负因其创始人的性格被评为“良心企业”。它自成立以来一直没有盈利,这是它最真实的写照。

的原因在于它对贷款利率的严格控制——它一直被控制在36%的红线内。即使当它的同行们疯狂地奔跑并赚了很多钱,新尔福仍然坚持自己的坚持。但是当首都的冬天到来时,新尔福没有多余的谷物和饲料储备,只能裸泳过冬。

据信尔福内部人员透露,信尔福在交易的第三天举行了内部公开会议。王波解释了该公司目前面临的形势:

< p>1。我之前已经被董事会停职了,但是交流之后,我会回到业务的第一线,解决我面临的问题。

1992年,该公司计划解雇一半以上的员工,酌情支付工资,并对在职高管的工资给予50%的折扣。“即使你的薪水很紧迫,也没有投资者的命运那么大。投资者正等着我给他新的生活。我只能先救别人的命。”3年。自从上市以来,我没有卖出一股新富路。我一分钱也没兑现。

关于王波的第一条评论,有传言称,在新尔福-王波公司宣布成立联合首席执行官后,该公司很少出现这种情况。与此同时,资金紧张的想法也蔓延开来。

随着新年伊始推动公司上市的老政治家、财务总监沈·的离任,资金紧张的“谣言”更加猖獗。

1993年底,刚刚上任的首席财务官、首席证券官和首席技术官相继离职,加剧了公司的动荡。“连以前免费的洗涤剂都被拿走了,租来的办公室盆景也不见了。这显然是支出的减少。”“一名离开新尔富的员工透露

最后,信尔福于4月15日进入新一轮转型

6年17日,新尔福宣布与OET公司(港乐教育科技有限公司)合作,并宣布转型为以机构资本为主要贷款人的贷款平台。

6年11月21日,新尔富推出了一项“双赢计划”,外界将其解读为债转股计划。

对于正处于全盛时期的王正宇来说,经历了在证券交易所上市的荣耀和退出证券交易所的警告的凄凉,也许他能更好地理解他的人生信条——“永不显示你的盈余,永不失去你的冷静”

希望信尔富能挺过这场危机,不是因为其他原因,而是为了仍在运输途中的广大投资者。