手机网站

手机网站

手机网站

手机网站

今天,边肖与您分享五大服务行业的会计处理和申报知识。详情见下文:

。与此同时,边肖已经仔细整理了12份资料,以帮助您高效地完成工作!向边肖学习

首先,让我们学习劳务派遣行业的会计实务:

1。从用人单位的角度看

(1)劳务派遣费用发生时一般计税

,

贷款:

生产成本、项目建设等行政费用-劳务成本

应交税金-应交增值税(进项税)

贷款:应付账款

(2)简单计税

劳务派遣费用发生时也不可能支付

的差异税:生产成本、项目建设和其他

管理费用-人工成本

应付税-增值税(进项税)

贷款:应付账款

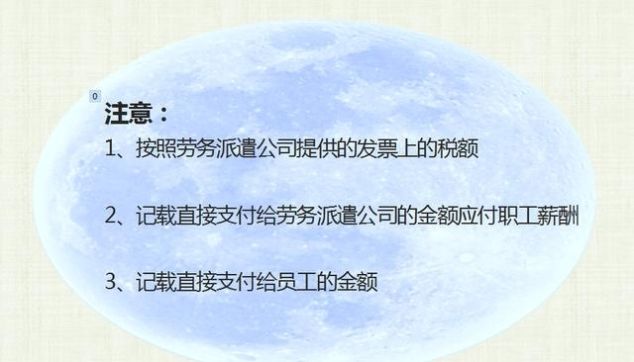

注:

1,记录直接支付给劳务派遣公司的金额和应付给员工的工资

2,直接记录金额

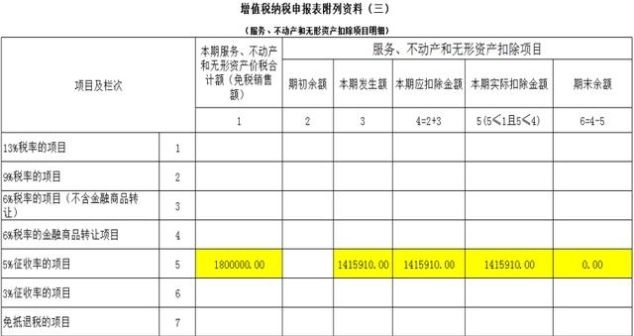

劳务派遣行业纳税申报表填写

,附表1填写。将计费数据直接导入附表1中对应的

2栏,并填写附表3

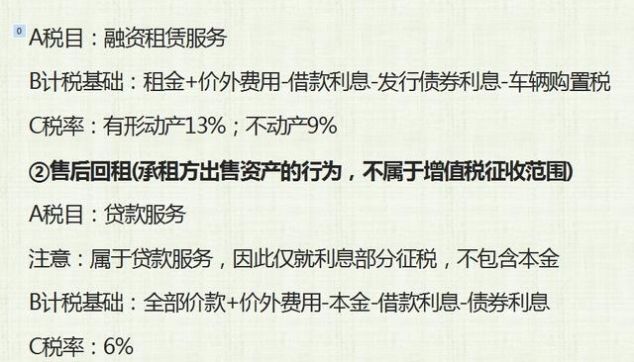

一般融资租赁:

1。 承租人

租赁开始日期

借款:固定资产-融资租赁收入(确定租赁资产公允价值和最低租赁付款现值两者中的较低者)

未确认融资费用

贷款:长期应付款-应付融资租赁付款(最低租赁付款)

注:计算最低租赁付款现值的贴现率根据内部收益率确定,

分摊融资费用:

借入:

借入:财务费用等。:未确认融资费用(按折扣率分摊)

已付租金:

借入:长期应付款-应付融资租赁付款

借入:银行存款

应计折旧:

借入:成本费用账户

|贷款199:累计折旧增值税

①融资租赁

③税收优惠

根据各子站编制的日营业收入,营业收入

借款:其他应收款-收款

借款:主营业务收入-运输收入

5,预付运费

借款:银行存款

借款:预付账款

酒店会计实务

酒店业业务量大,单笔业务量小。日常会计处理

的计算公式如下:

销项税=当月主营业务收入(含税)×当期(16%) × 6%

应纳税额=当月主营业务收入(含税)×当期(13%) × 3%

...

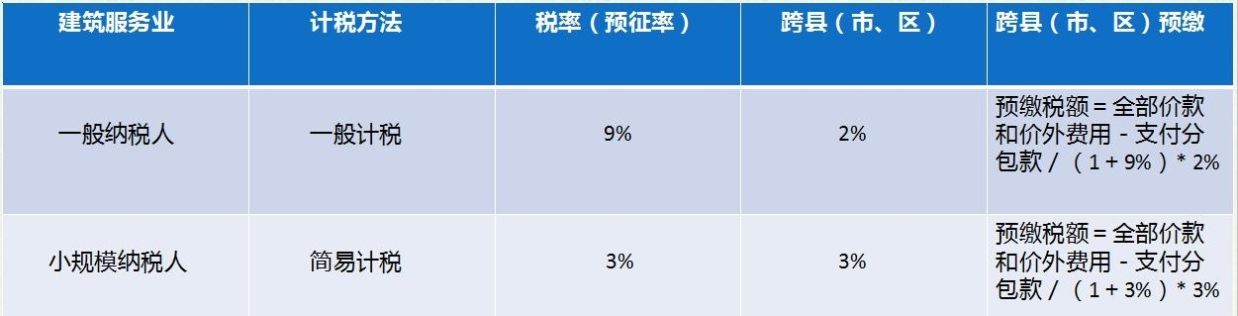

施工服务会计实务工程施工-合同成本

项目施工-间接费用(综合费用)

项目结算

预付税-增值税

企业所得税会计

有限空间,希望学习完整知识的合作伙伴,请在

下方的评论区留言:如果您想接受研究,请转发

,然后如果你想回复:信息,你可以免费接收!