手机网站

手机网站

手机网站

手机网站

为进一步加强人身保险精算监管,完善人身保险监管指标体系,更好地保护保险消费者合法权益,促进人身保险市场优质发展,现就有关事项通知如下:

1。保险公司应当按照本通知规定的公式(见附件1)计算责任准备金覆盖率《中国银行保险监督管理委员会关于印发人身保险公司规则的通知》(保监发〔2018〕45号)中“责任准备金覆盖率”的计算公式不再执行。

2。保险公司用于展示分红保险利益的分红不得超过按照以下公式计算的上限:

(V0+P)××利差水平*分红比例

,其中:V0为保单年度开始时分红计算基础对应的准备金(不包括当时的最低生活保障金额);p指根据与股息计算基础相对应的准备金评估基础计算的本保单年度净保费;股息分配统一为70%

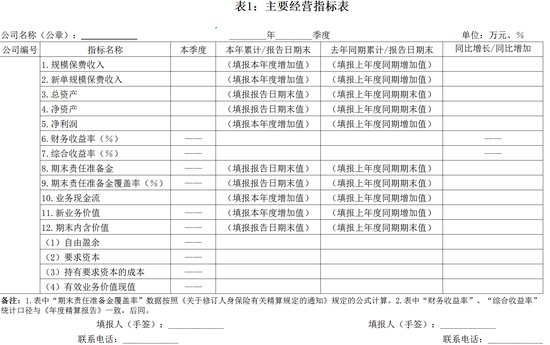

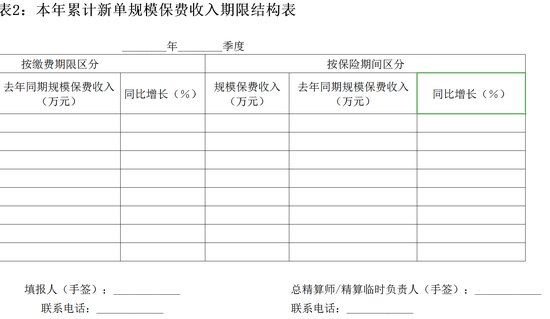

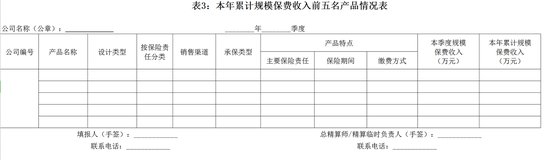

3。保险公司根据《中国保监会关于做好个人保险业相关数据报送工作的通知》(保监发〔2017〕263号)填写季度责任信息表时,应当按照本通知规定的格式样本填写并发送至中国保监会联系人邮箱(见附件2)。其他填充要求应保持不变。

4。保险公司新开发的分红型个人保险产品按本通知要求执行。本通知发布前已批准或备案的分红型个人保险产品手册可继续使用。

5,从2020年4月1日起,保险公司应按本通知要求填写季度负债业务信息表

自2020年7月1日起,保险公司提交个人保险条款和保险费率审批或备案,最近一个季度末责任准备金覆盖率不低于100%;同时,对于不符合本通知要求的产品,分红型个人保险手册不得继续使用。

6。以前的有关规定与本通知不一致的,以本通知为准

联系人:杨萍010-66286501

联系人电子邮件:精算师@cbirc.gov.cn

199附件:1。负债准备金覆盖率计算公式说明

2。季度负债业务信息表

2020年1月21日

附件1负债准备金覆盖率计算公式说明

负债准备金覆盖率=(资产-其他负债+费用调整项目)负债准备金

其中“资产”、“其他负债”和“费用调整项目”均取自保险公司母公司的财务报表。相关标准如下:

1。资产:指资产总额减去应收分保准备金、应收分保款和其他与摊余成本分离相关的资产

2。其他负债:指总负债与已确认负债的账面价值之间的差额,不包括与准备金相关的负债、与政策利益相关的其他负债、次级定期负债和资本补充债券,以及应付再保险账户的负债金额其中,准备金相关负债是指寿险责任准备金、长期健康保险责任准备金、长期意外伤害保险责任准备金、未到期责任准备金、未决赔款准备金、保险储蓄、投资基金和独立账户负债。与保单利益相关的其他负债是指应支付的已终止保单的现金价值以及应支付但尚未实际支付的其他保险利益,包括但不限于应支付的全职薪酬、应支付的退保薪酬、应支付的奖金等。;次级定期债务和资本补充债券的核定负债按照保险公司偿付能力规则的有关规定计算

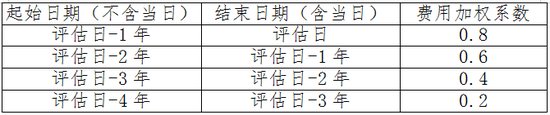

3。成本调整项目:指保险公司按照下表计算的总费用的加权总和,包括业务管理费、佣金和手续费权重系数如下:

4。责任准备金:包括长期保险未到期责任准备金、短期保险未到期责任准备金、未决赔款准备金及其他与保单利益相关的负债,不包括分红保险专项准备金和万能保险专项准备金“负债准备金”是指上述净负债准备金的总和,其中净负债准备金=直接业务+分割业务-分割业务

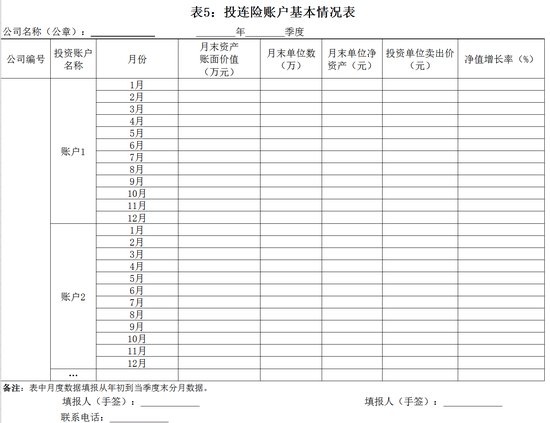

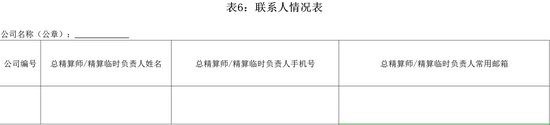

附件2。季度债务业务信息表