手机网站

手机网站

手机网站

手机网站

李的制药厂(00950)在转危为安后立即受到了打击。

2018年初,李所在的大药厂曾是医药股的热点。其股票价格在一个月内飙升了90%以上。投资者普遍对该公司持乐观态度的主要原因是,经过几年的投资,其正在研究的重型产品线即将进入收获期,其业绩增长具有很高的确定性。从

到2018年底,李制药厂确实交出了一张辉煌的成绩单,其收入恢复了长期以来的两位数增长。然而,它的股价却走向了相反的方向。目前,它已经从去年年初的高点下跌了64.44%。今年该公司的利润率也大幅下降,这似乎表明今年第一季度业绩增长的势头也被打破了。

(引用来源:富通证券)

公告显示,今年第一季度,公司实现收入约2.83亿港元,同比增长0.37%,较去年同期24.6%的增长率大幅放缓毛利润约为1.89亿港元,同比下降1.85%。归属于公司所有者的利润为4695.4万港元,同比下降33.09%,均低于去年第一季度的业绩。那么,内生增长的逻辑真的被打破了吗?就市盈率而言,李氏大药厂已经触底,值得关注吗?

性能的上升趋势保持不变。

的根源在于李制药有限公司第一季度业绩增长放缓。公告称,这主要是由于“分销中合规问题的整合和标准化,导致短期业务干扰。”虽然两票制于2017年1月正式推出,但公司在回顾过去两年的财务业绩后,并未提及分销标准化问题,因此这可能是公司对分销渠道的积极调整。调整后,销售业务自第二季度以来已恢复正常。

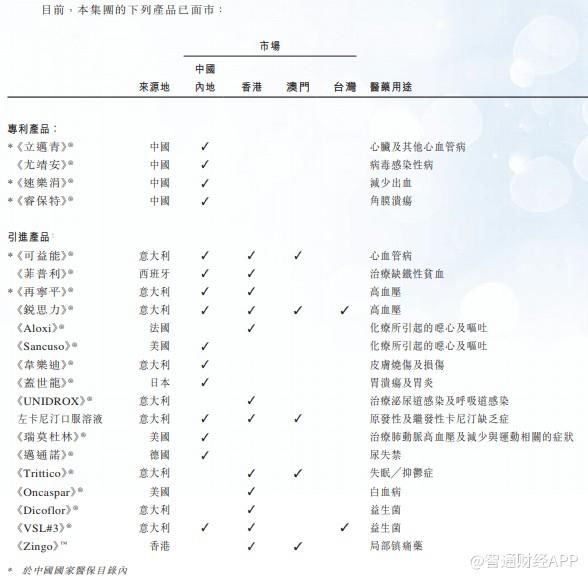

具体业务方面,公司仍通过独立的药品销售和引进国外药品销售盈利在进口产品中,“菲普里”和“泽宁平”分别同比增长4.2%和8.7%,而“科英宁”下降2.9%在专利产品中,“优静安”的收入同比增长39.8%,但整体增长受到“丽脉清”和“苏乐娟”业绩不佳的阻碍与去年同期相比,

显示李制药厂的主要产品销售明显放缓或下降,但治疗病毒性传染病的尤静安除外。进口产品和专利产品销售额分别占集团总收入的54.4%和45.6%,与去年同期基本持平。值得一提的是,尽管原有主要产品的收入增长率大幅下降,但总营业收入仍略有增加,反映出新产品也带来了良好的收入贡献。

由于有效药物成分(原料药)的通胀压力、定价压力和成本压力持续存在,公司整体毛利率为66.8%,同比下降1.5个百分点

李制药厂销售的药品属于心血管及感染性疾病、皮肤科、肿瘤科、妇科、眼科等领域。其中,舒乐栓用于止血,在原药市场具有价格优势。优静安是自主研发的广谱抗病毒药物。产品增长率高于行业增长率,市场份额逐年增加。进口代理的产品菲普利在中国价格低廉,质量上乘。由于铁和蛋白质合成的高技术壁垒,几乎没有竞争对手。预计这些产品的竞争优势和市场增长仍将长期保持。该公司解释说,

的净利润同比下降33%,主要是由于去年同期缺少2046万港元的外汇收入从成本控制的角度来看,公司的经营能力实际上是提高了。

由于直销和分销成本结构的精简,销售费用占收入的17.1%,同比下降5.1个百分点。与此同时,该公司将节省下来的成本投资于研发,本季度总计7303.8万港元,包括费用和资本化,相当于收入的25.8%。研发费用的增长率高于收入增长率。

新产品线推进

随着R&D投资的增加,公司正在研究的产品线也在推进据了解,L1帕金森病(ZKAB001)目前正在进行一期临床试验。从宫颈癌、骨肉瘤和尿路上皮癌患者的测试中获得的临床数据预计将在今年年底获得。如果临床数据通过审查,在第三阶段验证性临床试验完成之前,食品和药物管理局可以有条件地批准其上市。

此外,治疗晚期肝癌的溶瘤免疫药物Pexa-Vec的研发进程也在加快,中期分析预计在2019年完成阿达帕林盐酸克林霉素复方凝胶是一种用于治疗痤疮的产品,预计将于今年年底完成,届时将注册进行三期临床研究和开发。它是公司自主开发的产品之一。南沙生产基地的

199固体制剂生产设施和眼用药品生产设施已全部投产,并取得了多种产品的有效生产许可证。今年第一季度,安普雷司特片剂、TG02胶囊、格玛蒂康液体胶囊和脉通诺胶囊的批量样品已成功生产,用于GMP应用和临床试验。与此同时,合肥生产基地正在升级有效药物成分(如纳曲肝素钙)的设施智通金融APP了解到,李氏大药厂的新产品也如期推出,“三株素”、益生菌“VSL 3号”和“瑞李思”给公司带来了效益这是今年收入增长的新动力。

其中,“三七”是从美国进口的产品,主要用于化疗引起的恶心呕吐。李氏药厂拥有在中国(不包括北京、上海和广州)商业化和推广该药物的独家许可该产品于三月份正式发布。

益生菌“VSL#3”是李氏制药厂未来开发的关键产品管理层在性能会议上说,“这种益生菌有4500亿细菌,中国最好的品牌现在有60亿细菌,这是一个显著的差异。”“据报道,益生菌市场规模高达数百亿元人民币,在中国发展迅速。此外,益生菌不受两票制的影响,并用于公司已经建立的代理渠道。

“瑞李思”是世界市场上唯一的肾素抑制剂类药物,主要用于治疗原发性高血压。李大制药厂于2018年1月获得该药物在中国大陆、香港、澳门和台湾的独家代理权和销售权。中国有大量的高血压患者,这种药物也给李的大型制药厂带来了相当大的发展空间。

此外,公司的子公司中国眼科聚焦有限公司正在为上市前的融资做准备。如果它在美国成功上市,有望成为李氏制药公司短期股价上涨的催化剂。此外,该公司65%的子公司中国癌症医疗有限公司也有望在2020年第一季度申请上市。

综上所述,李大制药厂第一季度的业绩并不令人满意,但随着重型新产品的逐步引入市场,公司的强劲增长趋势很可能会持续下去。目前,该公司的动态市盈率仅为7.7倍,无论从增长前景还是估值来看,都很有吸引力。