手机网站

手机网站

手机网站

手机网站

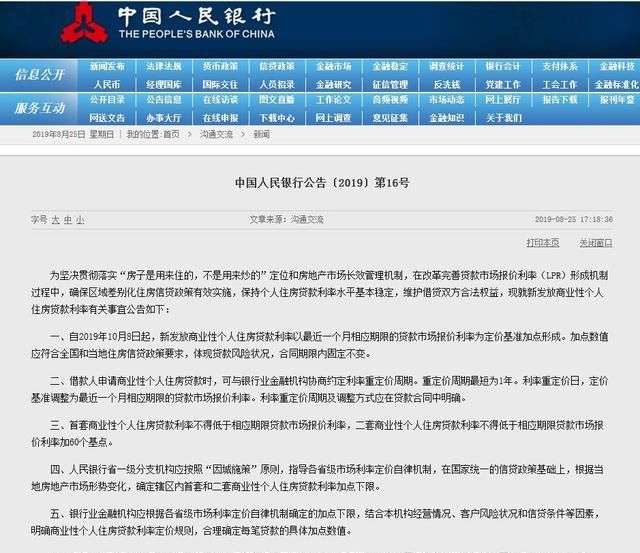

8年25日,中国人民银行宣布,为了坚决落实“房子是为了生活,不是为了投机”的定位和房地产市场的长效管理机制,在改革和完善贷款市场定价机制的过程中,要确保地区差别化住房信贷政策的有效实施,保持个人住房贷款利率水平的基本稳定。从2019年10月8日起,新发放的个人住房贷款利率将根据最近一个月同期贷款市场的报价利率确定。全文如下:

抵押也是“LPR”,所以新的利率必须计算!

首先,让我们同步理解。什么是LPR利率:LPR是贷款基本利率的简称,即商业银行对其最佳客户执行的贷款优惠利率。其他贷款利率可以通过在此基础上加减点来产生。

简单地说,伴随多年个人住房贷款的基准理论可以理解为“政策利率”, LPR为“市场利率”市场利率根据市场供求关系实时变化,因此每月20日是LPR发布新报价的日子。记住,这一天非常重要!在

之前,我们的实际抵押贷款利率是在基准利率的基础上贴现或增加的。根据最新政策,10月8日以后,按揭利率的构成公式为:

第一按揭利率=市场利率LPR省第一按揭利率,银行利率

第二按揭利率=市场利率LPR 0.6%,新按揭利率

是上调还是下调?

在上面的公式中,有一些未知的因素,所以不能确切地确定。假设没有额外的点数,8月20日公布的最新一年期LPR报价为4.25%,五年期LPR报价为4.85%

从目前的抵押贷款利率看,基准利率为4.9%,新LPR报价仍比基准利率低0.05%然而,实际利率处于全国平均水平,而且近年来,实际利率基本上处于上升的高水平。

根据金融360监测数据,2019年7月,全国第一套住房贷款平均利率为5.44%,第二套住房贷款平均利率为5.76%与4.9%的基准利率相比,分别上升了11%和17.5%。

荣360监测全国抵押贷款利率数据

9 LPR加一点点,最终新的抵押贷款利率会不会下调?事实上,当最新的LPR报价发布时,中国人民银行副行长刘国强表示,抵押贷款利率将保持稳定,不会下降。“抵押贷款利率已经从参考基准利率变为参考LPR利率,但最终贷款利率水平应该保持基本稳定然而,有一点是肯定的:抵押贷款利率不会下降。”刘国强说

这些都得画出关键!

抵押贷款利率“贴现”时代已成历史

央行明确规定首次抵押贷款利率不得低于LPR市场利率,这意味着基准利率的“贴现”抵押贷款利率将永远不会恢复。

北京10年前房贷款利率的70%可以说是标准,仅仅几年前,85%的按揭利率随处可见根据融360大数据研究所监测的数据,今年7月,上海首笔住房贷款的平均利率为4.84%,许多银行仍在对基准利率实施95%的贴现。未来,LPR将是最低和最低的抵押贷款利率。利率“折扣”将成为历史。

新增住房贷款利率可每年调整一次

有一个小合伙人会问,LPR每个月都在变,如果贷款合同减少了怎么办?根据规定,新发放住房贷款的利率将每年调整一次。需要强调的是,上述抵押贷款利率公式中的LPR是可以改变的,而增加点在合同期内是固定的。换句话说,LPR更低,抵押贷款利率可以降低。

中央银行宣布,借款人申请个人商业住房贷款时,可以与银行业金融机构协商利率重新定价周期。最低重新定价期为1年。每次利率被重新定价,定价基准都被调整到最近一个月相应时期的LPR。

9 lpr改革旨在促进实体经济,分割和管理房地产。

本次LPR利率改革旨在降低实体经济的融资成本,降低银行贷款收入,服务实体经济,降低实体企业的利率。房地产受到严格控制,基本上被排除在外。这也实现了“不炒房”的主旨,不利用房地产作为短期经济刺激。

这里,大有期待地说,新的利率要素构成与以前实施的实际利率成本相比,总体上差别不大,尤其是第一次贷款购房的合作伙伴不必太担心购房成本的增加

在最近货币政策宽松的背景下,LPR正在衰落

从全球经济背景来看,正处于货币政策宽松时期,利率下行趋势明显,今天的LPR改革也是中国货币政策稳定宽松的表现,重点是深化利率市场化改革,并运用改革措施促进实体经济融资成本的降低从总体趋势来看,LPR的变化趋势应该是缓慢下降的趋势,这必然会带动抵押贷款利率呈下降趋势。