手机网站

手机网站

手机网站

手机网站

< p >记者|郑

主编|宋嘉楠

晚会使人们认识到一种非法高利贷模式叫“714高射炮”

典型的714是贷款人借款1000元只能获得700元,其中300元将在7天内扣除服务费并收到催款单。由于周期短且被斩首,高射炮的年利率高达1500%

3.15的曝光使大量的714平台失去了收藏的合法性,随之而来的过期潮也使该行业经历了一场惨烈的逃亡和杀戮。

但是几个月后,界面记者发现一批新的高射炮平台正在卷土重来,用更加多样和晦涩的江湖套路控制疯狂的现金借贷。

从714高射炮到55高射炮

在美国,现金贷款也称为发薪日贷款美国CFPB(消费者金融保护署)将其定义为个人短期小额贷款,贷款期限为两周至一个月,贷款金额约为500美元

在发薪日贷款业务中,利息一般将由服务费代替根据CFPB研究,每100美元贷款收取15美元的服务费是中间值。对于为期14天的发薪日贷款,这意味着年利率高达400%

现金贷款是最赚钱的生意在中国,虽然现金贷款的发展历史只有三年,但它已经催生了几家上市公司。

“趣味商店、九富、拍卖和贷款,全部由现金贷款资助。”2016年,一家业绩良好的公司可以在一个月内实现10%的净收入。西南财经大学普惠金融和智能金融研究中心副主任陈文告诉《接口》记者

然而,这种模式从一开始就有一个巨大的隐患——什么样的人才会为了几千美元而承受如此高昂的利息?他们有能力偿还吗? 1992年6月018日,一家帮助人们上岸(还清债务)“减免债务”的公司选择了28669名上岸的人作为样本,并在此基础上发布了一份关于现金贷款用户特征的分析报告。报告显示,这些债务人借钱的主要原因是偿还赌债和过度消费。对样本组进行细分后发现,学生在学校或毕业后一年内借钱的主要原因是过度消费,而社会工作者借钱的主要原因是偿还赌债。

显然,这是一群还款能力不稳定、对利息缺乏正确认识的人。当这些人遭遇高利贷时,坏账的可能性变得非常高

智虎反欺诈领域的大五仙、半佛祖曾说过这样一句话:“越晚越清楚,放出来的钱本质上不是给穷人的,而是给下一个高利贷公司的,他们就是放高利贷的。”“

因此,所有的高利贷公司都开始想方设法提高资本周转速度——缩短贷款期限,减少贷款金额,提高斩首率。只要资本周转速度足够快,并且借款人被有意识地引导在其他平台上借款和偿还贷款,就很有可能避免借款人最终在财务上崩溃的时刻。

这是去年714高射炮流行的主要原因。和今年的3月15日对714来说只是短暂的熄火据业内人士透露,从5月起,三方检索的数据量和业内发送的短信量恢复到3月15日之前的水平。

一些猖獗的高射炮平台只是把7天的租借期改成了5天,他们只是假装躲避央视的调整新的55高射炮从1000元借款,从500元获得斩首和利息,五天后将花费1200元。吸血水平甚至比714高射炮还要差。

有些人还选择在砍头和利率上做手脚,利用各种借口,在贷款时故意附加意外保险,保费通常是市场价格的几十倍。通过这种方式,超级盈利贷款平台不仅可以向合作保险公司收取通过费,还可以打包更模糊的利息项目。

还有一批系统供应商,他们声称已经开发了一个现金贷款2.0系统。当用户注册时,只要绑定信用卡,他们就可以通过信用卡强制还款。即使后来债券被解开,系统供应商仍然可以根据后台存储的数据从信用卡中扣除这笔钱。这相当于将坏账风险转移到银行,借款人的信用卡已经成为这些系统提供商现成的取款机器。

失踪的风力控制和疯狂的贷方高利贷平台总是有数不清的方式继续他们的业务。然而,经过几轮监管后,一群想吃黑的贷款推销部队也盯上了他们。

段是上海一家金融公司的风控员。据她介绍,目前整个行业有几十万贷款推广队伍。除了简单的毛派分子,这群人还包括专业黑客和从现金贷款平台偷窃的雇员。他们熟悉行业中的各种攻击和防御方法,因此他们也更准确和无情。

他们手中通常有一套逻辑身份信息,包括原始身份证、与身份证相关联的银行卡和u盾、与身份证信息相关联的SIM卡以及持有身份证的身份证持有人的照片或视频。

在一些偏远的农村地区或黑市,收集所有上述信息,价格不会超过600元更高级的黑客将花费大约半年时间来筹集一个电话号码和一个淘宝账户。有了这两样东西,一个人就可以用正常的社交圈子和网上交易行为来伪造虚拟身份,即使遇到运营商调查和芝麻信用调查,也能蒙混过关。

对于大多数超级盈利的贷款公司来说,拥有一套完整的数据就足以让他们进行贷款。很少有超级盈利的贷款平台会建立自己的风力控制模型。大多数老板会在项目启动前直接从系统供应商那里购买风力控制系统,价格从2万元到8万元不等。

和这种系统,基本上只能做简单的借调第三方爬虫公司的数据,而这些数据顶多简单的分析用户的长期贷款和黑名单

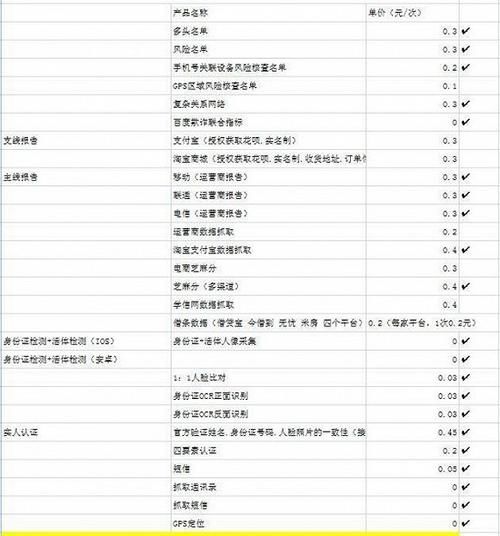

以下是由系统提供商提供给界面记者的可借信息列表。建议检查的项目在表格中打勾可以看出,把建议检查的项目加起来,一次借调数据的费用只有2.5元到3元。与获得数百美元客户的成本相比,超级盈利贷款平台对风能控制的关注明显不足。

系统制造商还表示,使用他的风力控制可以实现25%的坏账率,这已经很好了。“一般来说,市场上的坏账率几乎是30%到35%,而坏账率是40%“

这么高的坏账率对段的类似正规企业来说是一场灾难。“为什么贷款机构总是为长期贷款兄弟找到新的机会(贷款平台)?这些想一时兴起借高利贷的当地老板太粗心了现在通常是用芝麻或信用卡付款。”段对说道

据她观察,3月15日之后,业内大多数仍敢发放超利润贷款的人都是本地老板。他们给的钱少了几百万,多了几千万。首先,他们花数万美元购买前端和后端系统,然后花数万美元去黑市,借超级购买流量。前三个月放贷,后三个月收钱,运气好的话就发大财。如果你运气不好,你要么被员工困住,要么被贷款困住。

“我见过太多老板被下面的员工掏空了当这些员工借贷时,他们通常可以在一个月内拿到上海房子的首付。“

甚至招募了可靠的员工也要小心帮助兄弟贷款诈骗中介

近年来,随着现金贷款和消费金融的过度渗透,长期贷款和支持贷款成为常态。在与现金贷款和信用卡相关的论坛上,老朋友们也讨论如何每天上岸。然而,只要你进入这个圈子,你的数据将是透明的,无数的人将诱使你继续每天贷款。

贷款机构就是其中之一最近几天,中间人最喜欢的角色是充当登陆教官。他们在各种论坛上发布登陆相关信息和现金贷款超级词汇来吸引想登陆的人。教员所谓的下船方法实际上是指新切口的信息。

显然,他们不想扩大圈外的流动,而是专注于如何流失圈内人。

李萍(化名)就是这样一位在线贷款导师《接口新闻》记者看到她用大学生信用卡的超级词汇发了这样一条信息,“如果你想上岸聊天,我不能借给你钱,也不能帮你太多。我只能告诉你我在岸上的经历,或者在这个过程中遇到的骗局。”上岸不容易,只能靠自己“

这位界面记者把自己伪装成一个欠了数万笔贷款的年轻女孩,并联系了她。在简单地问了记者情况后,他问记者他是否想上岸,如果他想,他可以做她的学徒,教她如何赚钱。

经过深入沟通,记者了解到李萍不仅仅是一个贷款中介,她还会培养弟子并向他们收取费用。学徒完成学业后,他将在后期获得免费更新,并成为中介赚取手续费来偿还这笔钱。她还透露,贷款机构可以提取高达20%

当记者说她最近被拒绝了一个平台的贷款时,她说有很多非信用申请人可以被推荐给记者,只要分数接近600,并且钱是在几秒钟内支付的。她还建议,这些削减毫无例外都是短期高息高射炮削减此外,她还透露,她有很多包装材料的方法,但她不能透露,直到她支付了800元的学习费用。

一方面,她在贷款平台上赚取溢价,另一方面,她还帮助骗取贷款并赚取一些信息费。如果一个真心想上岸的人真的找到这样一个中介“帮忙”,一笔3万到4万元的贷款很快就会变成5万到6万元。成功着陆将更加困难。

超利润贷款平台也清楚地知道这些中介机构是在捞油水,但他们在赌他们不是最后一个接受报价的人。对于这种赌徒来说,被黑人吃掉可能是他们的命运。

流动的地下数据在野蛮的超利润贷款市场中,除了甲方、中介、贷款人和系统交易商的常规角色外,还有另一种人正在成为行业中最活跃的成员。

“为在线贷款、实时、隔夜、每周、历史和下一代回报销售第一手资料。”“

"出售大量实时好材料,适合电动销推孔跑一跑s,知道如何添加“

每天晚上,这样的信息都会在现金贷款交换组中流动。信息中提到的“材料”实际上是现金贷款用户的贷款数据。一方面,这意味着数据还没有通过市场,而实时,隔夜和每周对应的时间。用户在同一天刚刚借用的数据可以称为好的实时数据

1993年15日之后,许多主要贷款人和贷款人退出了超利润贷款平台。在短时间内,该行业几乎成为一个停滞不前的池,没有新的流量流入。但是很快,超级盈利贷款人发现他们也可以购买用户数据来进行更直接的电力销售,卖家的角色变得非常受欢迎。 在界面的记者联系了一个卖家。据他介绍,目前市场上流通的材料质量不同,有些材料会有更详细的三个要素,即姓名、电话号码和身份证号码。有些只有一个电话号码,但即使只有一个电话号码,实时资料也能卖到1到2元。

“材料”的“新鲜度”不同,价格也不同实时材料绝对是最受欢迎的。你可以把它买回来,然后立刻售电。至于隔夜材料,你可以等几天,当客户需要一个新的削减,你可以转换它,取决于你自己。“

和材料的新鲜度很重要,因为许多现金贷款用户现在使用贷款来支持贷款,他们几乎每隔几天就要从新平台借钱来偿还以前平台的钱。在这种情况下,转换率对于刚借了贷款的兄弟来说是最高的。但如果是一个月前,用户的债务可能已经崩溃。

为了突出材料的新鲜度,材料卖家优雅地告诉界面新闻记者,他的团队有长期合作的现金贷款平台和系统供应商。“我们的材料有一个稳定的来源,那里的合作伙伴每天都可以生产数以千计的实时贷款的好材料,以确保第一手资料“

一般来说,行业普遍将系统提供商视为数据传输站,因为系统提供商向甲方提供现金贷款服务。只要客户使用其服务器,每个平台上的贷款数据最终将由系统提供商收集。

销售这些数据对系统供应商来说是完全无利可图的业务。去年11月,最大的系统制造商优迈黄金公司因数据问题被警方调查。然而,即使有一个警告,仍然有许多人为了高利润而冒险。

现金贷款平台也是如此段在界面上告诉记者,在现金贷款平台上倒卖用户流量早已不是什么新鲜事。有些是由员工私下出售的,而有些是由老板指导的。

"一个典型的现金贷款客户,他在一个平台上的再贷款次数最多是3次。如果一个用户在一个平台上多次借款,他在多个平台上的总负债比率会非常糟糕。”在这种情况下,卖掉他也是将坏账转移给他人。”段对说道

和用户,在这样反复的销售和营销中,联合融资已经变得越来越严重。

据段介绍,90%的主要现金贷款交易集团都是这些卖家,整个地下市场上有上亿条数据在流通,每条数据都可以重复交易n次这些卖家可能是向甲方和系统供应商,以及中介、贷款超市、黑客甚至短信分销商提供现金贷款的幕后黑手。

黑客最好明白,当他们锁定某个平台后,他们入侵该平台,然后拖走数据库并将其投放市场。

短信渠道提供商类似于系统提供商,他们总是从各种平台发送数据,愿意的人会赚钱。

、贷款超市作为引导多个现金贷款平台的流动平台,本身就是市场需求最强的买家。为了分散成本,他们偶尔会转售他们购买的一些数据。

这些玩家中的大多数都知道买卖用户数据的业务是可疑的,所以销售的方式将是谨慎的。

例如,界面记者在与上述卖家沟通时,无意中提到了“买卖用户数据”这个词。对方立即警觉起来,不仅要求记者回避,还透露了对记者身份的怀疑。当记者问及交易方式时,他说他会给记者一个邮箱账号,“材料会提前上传到草案箱。”“

有些人会把这三个要素分开,只卖电话号码。虽然他们挣得少,但他们的责任更难追踪。对于甲方现金贷款,一个电话号码就足够了

政策在顶层,对策在底层。面对高额利润的诱惑,卖家不怕顶风作案。他们清洗了无数次的地下数据也加速了整个系统的崩溃。

“过去,一个典型用户的生命周期可以达到3个月,但现在它基本上在半个月内崩溃。”市场的过期时间也在缩短。我觉得每个人都预见到了整个系统的崩溃,所以最后我不得不再次发疯。”段对说道

监督的最终清算最近,段明显感觉到的监管好像要对现金贷款进行最后的清算。“在这个行业中,某某创始人去世的消息每天都在传出。每个人都说镇压即将开始。“

这种感觉不是空穴来风

7年19日,苏州召开专项行动推进会,全面查处金融领域的借贷行为,坚决打击“常规借贷”,并部署相关行动。同一天,福建还发布公告,防止和打击非法金融活动,如“例行贷款”,并公布了各城市的举报电话号码。然而,南昌早些时候已经成立了一个特别工作组来打击“常规贷款”。

1997年1月22日,中国保监会发布紧急通知,要求保险公司立即停止通过现金贷款等网上贷款平台销售意外伤害保险等保险业务。8年21日,北京共同基金协会也发布了例行贷款风险预警,进一步提炼了例行贷款的典型特征

7月16日,超过100名来自新乡技术收集机构的人被警方带走。7月26日,新浪普惠的超级平台巨头贷款也被警方询问8月15日,甚至有消息称,现金贷款的主平台泛普金科正在接受政府部门的合规检查(泛普金科的产品包括爱钱金和钱展)当时,整个行业战战兢兢

可以看出,此次监管不仅逐步明确了常规贷款的定义,而且从上下游入手,严厉打击和遏制行业内的数据贩运和暴力收集。

至于政府为什么选择在这个时候严打,陈文教授认为,一方面是因为过去的监管应该优先解决P2P风险清理问题,另一方面也是因为从去年到今年,现金贷款市场“已经到了必须清理的时候”“