手机网站

手机网站

手机网站

手机网站

下降,涉及康美制药,涉嫌财务欺诈,年度报告询证函逾期80天,且未回复

/吴彤丰年

深圳证券交易所5月17日的询证函要求九芝堂在5月24日前回复,但九芝堂在5月25日宣布申请延期回复后,至今仍未回复,这可能是一个很深的秘密!享有“中国驰名商标”、“中国老字号”和“国家非物质文化遗产”的

九芝堂正在经历“前途未卜”的转型2015年,九芝堂以65.718亿元的价格发行股票,收购了牡丹江优博制药公司100%的股权,业绩一路飙升。但就在业绩承诺期过后,九芝堂遭遇“滑铁卢”——2018年,九芝堂实现营业收入31.23亿元,同比下降18.62%。母公司实现净利润2.5亿元,同比下降62.47%

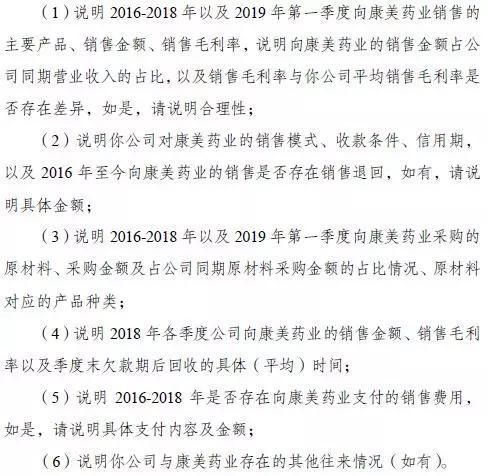

关于承诺期后业绩的大幅下滑,深交所于5月17日向九芝堂发出了去年的询价信,就其主要客户、收入、毛利率、净利润等相关信息提出了14个问题

1,性能闪崩

九芝堂原为老九芝堂药房,始建于公元1650年,清顺治七年在世界的早期,到处都是废墟。凭借“吊壶济世、造福百姓”的仁爱之心,老家族在长沙古城坡子街开了一家匿名小药店,确立了“先尝药”的店铺规则。后来,他们继承了家族生意,药房生意变得越来越繁荣。该药房正式命名为“老九支堂药房”

|九芝堂有限公司成立于1999年。主要从事中成药的研发、生产和销售,并拥有多家连锁药店。主要产品有绿胶补血颗粒、六味地黄丸、祖光散等2000年6月28日,九芝堂在深圳证券交易所上市自

上市以来,九芝堂的业绩因其主要产品绿角补血颗粒和六味地黄丸而波动。

2-012年、2013年和2014年,九芝堂的营业收入分别为10.42亿元、12.12亿元和14.05亿元,扣除不良资产后的净利润分别为8900万元、1.04亿元和1.55亿元

2年015年末,九芝堂发行股份,购买牡丹江优博药业股份有限公司100%的股份,价值65.178亿元。优博制药的实际控制人李振国通过认购九芝堂的新股和接受九芝堂前控股股东九芝堂集团的股份,成为九芝堂的实际控制人

优博药业主要从事心脑血管疾病的研发、生产和销售。其主要产品有疏血通注射液、复方降脂片等中药制剂

重大重组完成后,九芝堂增加了多种心脑血管产品,丰富了处方药品种。同时,通过整合双方的医疗资源,形成战略协作。

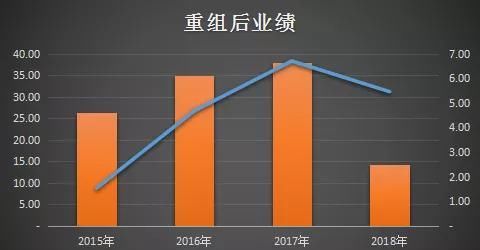

随着优博药业的整合和产品线的扩张,重组后的九芝堂自2015年以来业绩大幅提升,并将在2016年至2017年继续增长。2015年、2016年和2017年,营业收入分别为8.72亿元、26.74亿元和38.37亿元,扣除非母公司后的净利润分别为4.63亿元、6.12亿元和6.67亿元。

但是,此类绩效增长仅限于承诺期内的2015-2017年业绩承诺期刚过,九芝堂2018年的业绩就出现了“闪电崩盘”,营业收入同比下降18.62%,扣除母公司不良资产的净利润同比下降62.47%

2019,下降趋势继续2019年第一季度营业收入为9.33亿英镑,同比增长11.17%。净利润6524.89万元,同比下降46.81%在

2之后,在承诺期之后,利润下降到

的历史低点,九芝堂经历了业绩的急剧上升到一次闪电崩盘。“罪魁祸首”是合并的目标公司——优博制药公司。2018年,全资子公司优博制药公司净利润仅为2.79亿元,同比大幅下降54.71%。

因此,优博药业成为关注的焦点

要知道,并购的收益法定价需要做出业绩承诺在2015年重组期间,优博制药的前股东也做出了业绩承诺。从2015年到2017年,优博药业的净利润将不低于4.56749亿元、5.14724亿元和5.787968亿元作者整理出了每年履行绩效承诺的情况。

正好。在承诺期的每一年,玉博药业都“踩线”完成了本年度的承诺业绩,且每一年的实际完成业绩仅略高于承诺业绩。三年绩效承诺期已经过去,没有发生任何事件。在

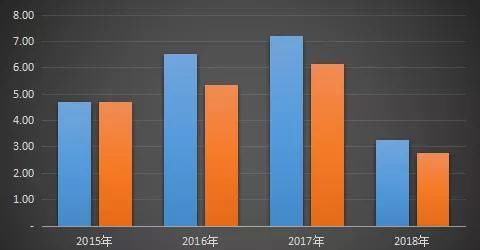

承诺期后的第二年,即2018年,优博药业的净利润仅为2.79亿英镑,远低于承诺期的净利润,也低于并购时的预计净利润6.3亿英镑。这一净利润也是优博制药历史上最低的净利润,这一点可以从公开信息中看出。

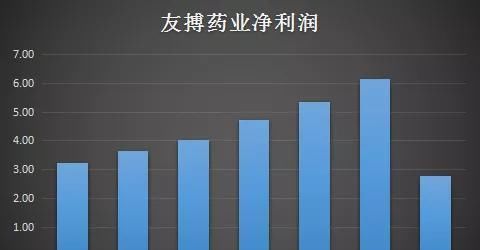

如上图所示,优博药业2018年净利润低于往年。非常可疑的是,在承诺期之后,其业绩将急剧下降,并且有可能在承诺期内操纵其业绩。因此,它也吸引了深圳证券交易所的询问

3。应收账款暴露

承诺期结束后,并购目标公司业绩大幅下滑,让人怀疑其在承诺期内操纵业绩履行承诺。进一步分析表明,问题在于应收账款。

如上图所示,2015年末和2016年末,优博药业几乎没有应收账款,证明该公司很少赊销。然而,2017年优博制药有限公司的应收账款激增,期末余额达到8.96亿元,占当期营业收入的46.35%。

,也就是说,2017年,优博药业依靠近9亿元的信贷销售,实现营业收入19.33亿元,同比增长107.63%,实现了5.79亿元的母亲非净利润,仅超出目标995.4万元,实现了业绩承诺

如果不是因为2017年的大额赊销,优博药业恐怕很难实现当年的业绩承诺。承诺期

后,九芝堂将不再单独公布优博制药的财务报表,因此无法直接了解优博制药2018年及以后的应收账款。

然而,2018年度报告公布了优博制药的总资产根据几年前后总资产的变化趋势,2017年,由于应收账款大幅增加,优博药业的总资产从16年末的24.27亿增加到17年末的31.71亿。

2年总资产下降到21.41亿,018。这里的总资产急剧下降,核心是应收账款的减少。

,也就是说优博制药2017年形成的大部分应收账款将在2018年收回,应收账款将恢复到以前的规模,未来将不会维持大量的赊销。

表明优博药业2017年的大额赊销不是由于销售模式的改变或公司长期持续的销售策略所致,而是为了抵消当年业绩而临时进行的,目的是提高当年的收入和利润,实现业绩承诺。本应在2018年实现的收入很可能已经提前确认。

从另一个角度,从经营活动的净现金流量也可以证实这一观点

2012-2016年,优博制药有限公司的净利润和经营活动产生的净现金流量基本保持在同一水平,证明公司的利润有相应的现金流量支撑,利润相对有保障。然而,2017年利润增加的同时,现金流量为负,收入、净利润和现金流量不完全匹配,说明当年的业绩没有得到相应现金流量的保证,进一步说明了当年业绩的水分含量

因此,可以得出结论,优博制药利用信用销售操纵了2017年的业绩

4,1号客户“康美制药”

如果承诺期后业绩的骤减使人们开始怀疑优博制药的财务欺诈,那么康美制药1号客户的存在,增加了怀疑的程度。

在九芝堂2015年购股及关联交易报告中介绍了优博制药的主要客户

从2012年到2015年1-3月,康美制药连续三年成为优博制药的最大客户重组后,九芝堂和优博制药将不再披露其核心客户,因此无法从目前的公开信息中核实2015年以后的情况。

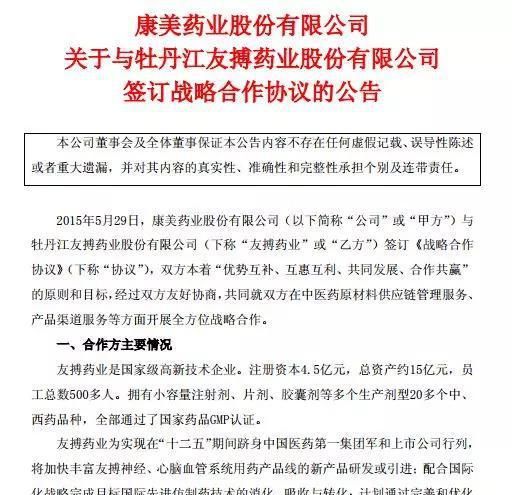

然而,2015年5月29日,康美制药发布公告,与优博制药签署战略合作协议

公告表明优博制药与康美制药在采购和销售环节已经达成战略合作——在采购方面,优博制药的主要中草药供应商康美制药为优博制药提供原料;在销售方面,康美制药负责优博制药在空白市场或空白渠道的销售。康美制药拥有优博制药疏血通注射液产品在部分市场的代理权

有媒体报道,随后的6月8日,优博药业董事长李振国一行也访问了康美制药

从康美制药有限公司的公司公告和相关媒体报道中可以看出,康美制药有限公司和优博制药有限公司在销售和采购两个环节联系紧密,业务深度整合。可以推断,优博制药重组后,与康美制药的业务联系非常密切。

康美制药公司后来的事件想必读者已经知道了。由于300亿货币资金的消失,康美制药的财务欺诈浮出水面——在采购和销售环节,康美制药存在财务欺诈。

面对金融欺诈的战略合作伙伴康美制药可能会发现难以摆脱与优博制药的密切合作。

因此,在深交所年报的询函中,优博制药与康美制药之间的购销业务连续六次被询。

由于九芝堂尚未公布对年度报告询证函的回复,上述问题的详细答案不详然而,由于对自身表现的诸多质疑和“神圣队友”康美制药的协助,优博制药的财务欺诈基本得到证实。九芝堂股价一路下跌,原因是

5,股价暴跌,跌破回购价格,高管业绩下滑,股价上涨

,转型困难,市场质疑不断。

从2015年底完成的32.22元/股到2019年8月14日收盘的7.79元/股。在不到4年的时间里,九芝堂的股价下跌了72%,目前市值不到68亿元,比全资子公司优博药业2015年65.17亿元的收购价格高出不到3亿元。

和控股股东李振国的高承诺也多次触及收盘线。

为提振股价,九芝堂推出了回购股票+增持高管的组合2018年9月至2019年7月31日,九芝堂回购股份29,412,224股,占公司总股本的3.3832%。支付3.5628亿元,最高成交价为每股15.80元,最低成交价为每股8.6334元。股票回购平均成本价为12.11元年初二月,九芝堂高管增持公司股份114.4万股,占公司总股本的0.1270%。累计增加1019万元,平均成本价为每股9.23元。8月14日,九芝堂的收盘价为每股7.79元,远低于该公司的回购价格和高管增持股票的价格。

在公司回购和高层管理人员增加的情况下,九芝堂的股价继续下跌,证明市场对公司的未来并不乐观。享有中国老字号美誉的

九芝堂,转型之路非常艰难。优博医药的资产重组、并购和大量产品线遭遇了并购对象的业绩承诺到期后会变脸的不幸。也有可能陷入康美制药的财务欺诈泥潭。逾期80天未回复深交所年报询证函,九芝堂会有多少困难?