手机网站

手机网站

手机网站

手机网站

是否划算是相对的从不同的角度来看,结论是不同的。高报酬或低报酬既有利又不利。甘蔗两头不甜。如何支付更具成本效益取决于你如何衡量。

不同于用人单位的参保人。灵活就业的个人支付社会保障。没有任何单位承担全部费用。所有费用必须由他们自己支付。支付高额费用似乎不划算。然而,青青认为,如果一个人更多地关注大的,而较少地关注小的,这将取决于一个人最终能得到多少养老金,一个人晚年是否更有保障,或者支付养老金是否更具成本效益。

的前提是,你是一个有财力、负担得起、不与他人相比的朋友。如果没有经济条件,即使按低标准支付也很难,也没有必要去衡量,只要尽力而为就行了。

1,高缴费的利与弊

1,优势:获得更多养老金

如果你想获得更多养老金,一般来说,高缴费更具成本效益,而养老金计算的原则是支付更多有经济能力的朋友最好尽可能按照高标准支付。毕竟,他们将来会得到更多的养老金,并且能够终身领取。与其他投资相比,将钱投资在养老保险的高额保费上更有回报,也更具成本效益

2,弊端:养老金杀死富人,帮助穷人,使高支付者吃一些亏

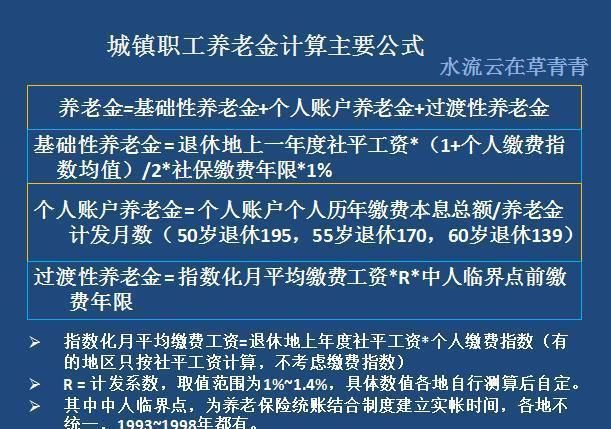

养老保险的支付标准,总体结果是高支付更具成本效益养老金由三部分组成:基本养老金、个人账户养老金和过渡性养老金

个人账户养老金

个人账户养老金=个人账户累计金额/退休年龄对应的养老金月数

相对来说,只有个人账户养老金是绝对公平的在青青看来,基本养老金对低支付者更有利,过渡性养老金对高支付者更有利

基本养老金

如果你看一下基本养老金部分,高缴款可能会遭受一些损失

首先,由于基本养老金计算公式如下:

基本养老金=退休时上一年度当地社会保障工资×2×缴费年限×1%

,所以只要平均缴费指数大于1,加上当地社会保障工资,除以2,就会遭受损失。有一点数学基础的朋友应该不难理解

大多数地区养老保险最低缴费指数为0.6,少数地区养老保险最低缴费指数在0.4~0.6以上,全国各地区养老保险最高缴费指数为3

所以与当地社会平均工资的平均总和是0.7~2

任何贡献指数小于1的人都有一点优势。贡献指数高于1的人遭受了一些损失。贡献指数在所有事情上都是1,既不损失也不利用它。

这是养老保险的互助功能。一些朋友称之为“杀富济贫”因此,与低支付相比,从投入和产出的成本表现来看,高支付并不划算

过渡性养老金

如果你是中国人,你也将参与过渡性养老金,但这部分对高缴费者更有利。原因是这部分贡献指数的工资不会被平均,所以它对高指数是有利的

基本养老金和个人账户养老金全国统一,过渡性养老金不统一过渡性养老金的计算公式比较复杂,各地有不同的计算方法,认定缴费指数在1.0至1.4之间。但是,原因不同于基本养老金,而且指数缴费工资越高,越多。

青青之所以不将其视为等同于个人账户养老金,是因为资金是由统筹基金支付的,所以指数缴费工资高,这就利用了统筹基金。与个人账户养老金不同,它是你多年个人缴费金额的积累,羊毛出自绵羊。

2,低缴费的利与弊

1,优势:养老金杀死富人和帮助穷人的功能是有益于低缴费者的

正是由于上述原因,低消费的利与弊与高消费的利与弊正好相反。

之前已经详细解释过了,只要你的缴费基数小于1,你就可以利用统筹基金而获得社会保障统筹的好处来杀富济贫。没有更多细节

因此,如果您关心低支付和高支付之间的成本效益比,或者如果您由于经济状况不佳而无力支付,按照低标准支付是符合成本效益的。

2,缺点:将来养老金水平低时,老年保障也会低。计算和分配

养老金的原则是随着时间的推移支付更多的钱。因此,低支付标准的朋友,尽管利用了一些部分,通常养老金水平较低。很难为一个人的老年积累更强有力的保护。

结论

综上所述,如果我们看一下最终养老金的绝对数额,缴费更具成本效益,超额支付也更多。如果

将高贡献与低贡献进行比较,那么就养老金的投入和产出比而言,贡献是低的且具有成本效益的,因为基本养老金可以利用一些社会统筹基金。

,尽管过渡性养老金对高缴费者有利,但缴费年限不同的朋友不能享受。所以没有这么强的普遍性

青青的建议是,如果经济条件允许,最好支付尽可能高的缴款,将来有一个高的退休金更有成本效益。我真的不用和别人比较。在某些方面,其他人如何支付和他们得到多少养老金与你无关。最重要的是多付些钱,多付些钱,在老年时有更多的保障,这比吃一点更重要。你说什么?