手机网站

手机网站

手机网站

手机网站

业内人士透露,龚心宝被查的可能性很大,与区块链无关,这可能主要是因为交易用户的敏感数据。工信宝海外团队也对该事件做出回应,称工信宝项目实质性解散的消息是虚假的,该公司的区块链业务运行正常。

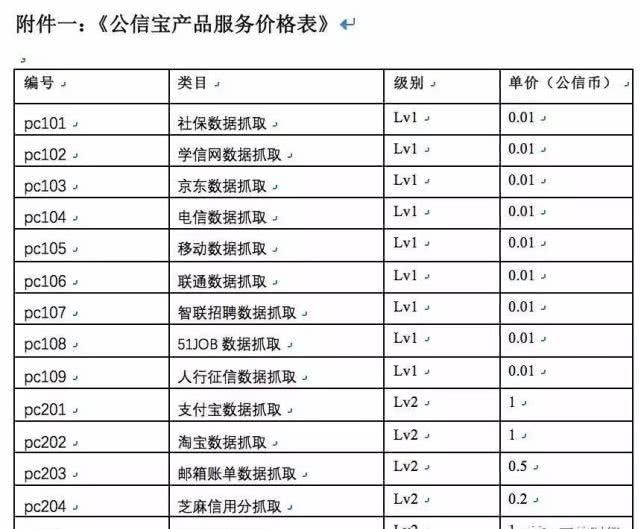

但三言金融发现,在之前由open finance披露的2018年公信宝价格服务表中,公信宝爬虫的数据类型包括社保、薛鑫网、京东、电信、移动、联通、智联招聘、芝麻信用评分、微信、支付宝等。这与在区块链app-

“brockletown”中收集的用户信息高度一致,这确实令人怀疑。

工信宝的区块链业务真的没有违规吗?

未经360buy.com等第三方平台授权,以区块链

的名义收集用户数据。

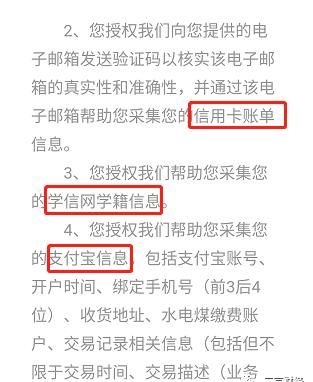

收集移动电话服务密码、信用卡电子邮件账单和xuexin.com等数据。

2年018月初,区块链的概念成了热门话题,以区块链的名义成立的初创公司多如牛毛。当时,工信报还打着“将数据所有权还给用户,让用户成为自己数据的主人”的旗号,推出了“挖掘”DAPP-Brock城市的ToC业务

在布洛克市,用户通过授权工信宝获取个人信息获得“挖掘”计算能力。提供的个人信息和类型越多,计算能力就越高,相应的“挖掘”奖励也就越高,可以在二级市场上兑换成现金

,在奖励的诱惑下,布洛克城在当时非常受欢迎,推出后仅三个月用户数量就超过了100万。

但是剥去这个项目华丽的外壳,我们可以发现,工信报实际上是在以区块链的名义收集用户数据,它付出的代价主要是它自己的“工信报”换句话说,龚心宝已经转了一个大圈子,实际上是在购买用户信息。

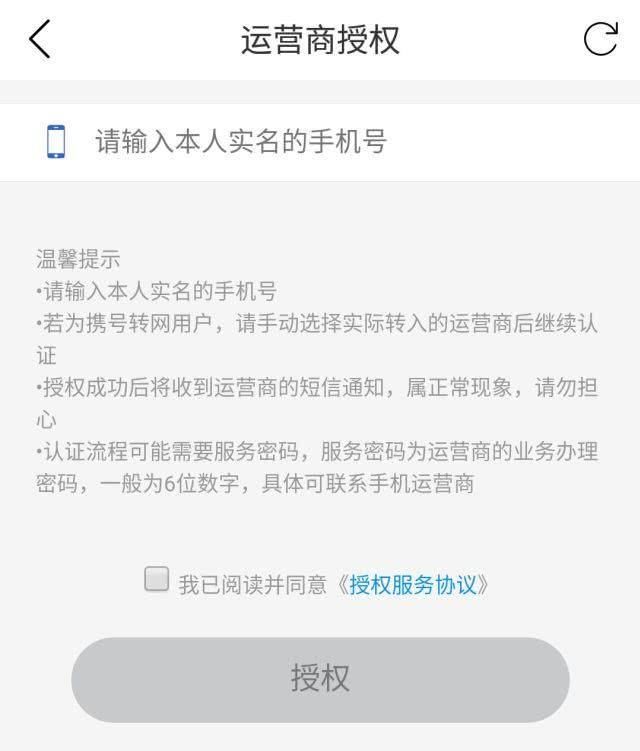

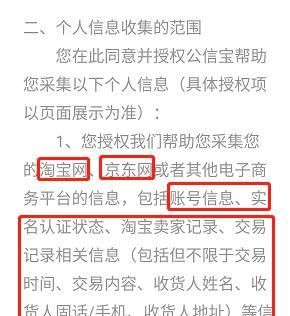

根据上面显示的截图,在最新版本的Block City中,用户可以上传的个人信息包括JD.com、手机运营商、信用卡电子邮件账单、Xuexin.com等数据。以前的淘宝/支付宝数据记录也可以授权

。从授权服务协议中的信息收集范围条款可以看出,

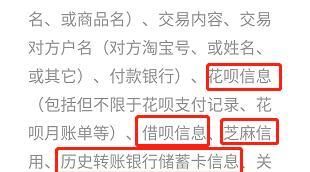

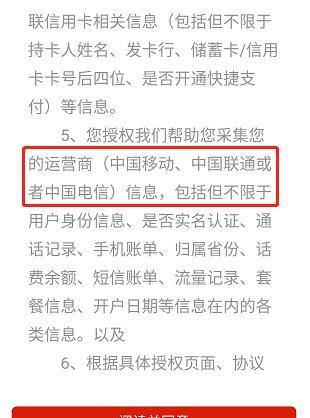

工信宝收集了非常全面的用户信息,包括几乎所有可以在电子商务平台和运营商平台上收集的信息、交易记录、通话记录、电话号码、地址、鲜花、借款和芝麻信用

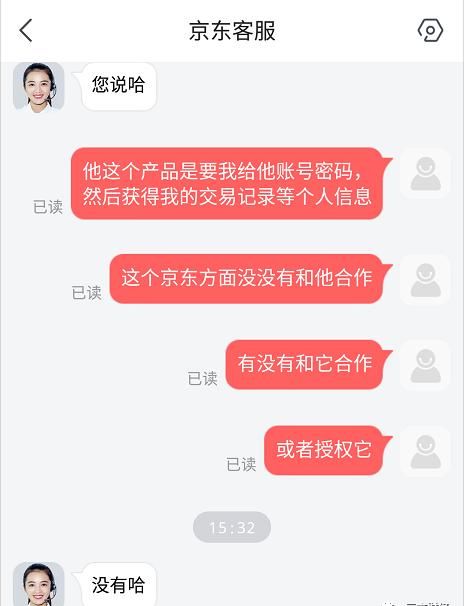

虽然收集了这么多数据,但收集的方法非常简单以JD.com为例。用户只需要提供他们的账号和密码就可以完成授权,然后他们就不用担心了。因此,龚新宝很可能会自己爬上去找它。

,但三研金融发现该授权似乎与京东账户无关,也没有提示直接登录京东账户。薛鑫网络和运营商等其他平台的授权接口也是如此

这意味着布洛克城可能未被授权并允许通过第三方平台获取用户信息。

授权,三言财务已与京东客服核实

客服表示,JD.com没有授权布洛克城,也没有与之合作。

众所周知,淘宝和JD.com等电子商务平台上的用户数据被视为非常宝贵的资产。所谓的千店千面、个性化定制消费和智能零售都是基于数据开发的。因此,龚新宝的举动可以说是动了他们的奶酪。

那么,工信报本身到底打算收集多少用户信息呢?

宝曾经接触过销售用户数据。作为对

与区块链业务无关的谣言的回应,爬虫服务解决了

鲍在布洛克市的一份白皮书中说,在用户的授权和同意下,数据可以有非常丰富的应用场景。

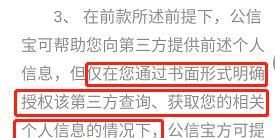

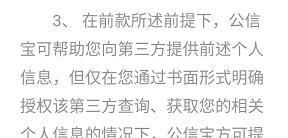

同时,工信宝在授权服务协议中表示,可以帮助向第三方提供上述个人信息,但仅在用户明确书面授权的情况下提供技术服务。

意味着工信宝收集的数据最终将被提供给第三方,而第三方很可能会被出售给第三方。

尽管工信宝承诺,未经用户书面授权,不会向第三方提供用户信息。

但从以上媒体披露的工信宝产品的价格和服务表来看,这一承诺是否可信确实值得怀疑。

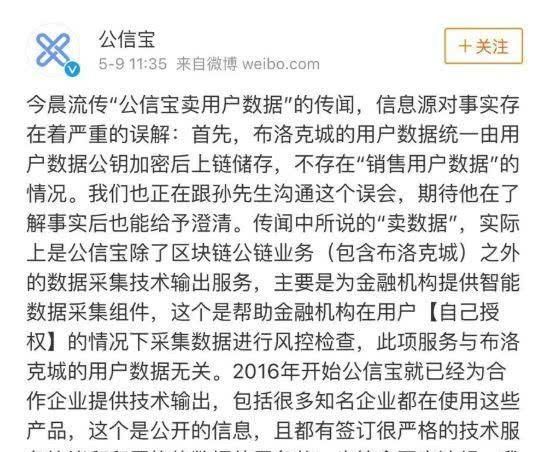

2年5月9日,018,kushen wallet的联合创始人、创盛资本的创始合伙人孙泽宇发送的一个朋友圈在网上流行起来。他说龚新宝发现他朋友的金融公司在卖用户数据。

但龚新宝找到他后,澄清了朋友圈子里的误会。然而,这在圈内引起了广泛的怀疑。针对

,工信宝发布的官方声明称,传言中的“销售数据”是

,这为金融机构提供了智能数据采集组件,与工信宝的区块链业务无关,也与布洛克市的用户数据无关。

但三言财务发现,在媒体披露的2018年工信报价格服务表中,

数据的交易方式为“工信币”而非人民币

如果价格表是真实的,并且工信报的爬虫业务与区块链业务无关,那么为什么爬虫业务在区块链使用“工信报”?

此外,工信报官方网站也明确提到其从事数据交易业务根据官方网站,工信报是一个点对点的“数据交易”平台。在它自己企业的应用程序介绍页面中,它还提到了数据购买者、销售数据等。

的创始人曾经做过P2P平台合作商户,包括非法贷款平台

。从旁观者的角度来看,龚心宝的创始人黄民强在创立龚心宝之前,曾担任过丁友才的法定代表人、执行董事和经理。

,在工信宝官方网站展示的合作伙伴中,还有现金巴士、卡牛、蜂E贷款等现金贷款平台,以及轻松贷款、迎迎理财等P2P平台

据媒体报道,龚新宝网上贷款平台的合作伙伴存在各种问题,包括无照放贷、砍头、放高利贷、暴力收账等。

199,其中现金巴士有超过3,000个投诉收集投诉,涉及斩首,利息削减和暴力收集。他们自己没有获得任何金融许可证和贷款资格,涉嫌非法贷款。公益信托宝的

合作伙伴是一个贷款平台,区块链业务收集用户信用数据,这就很难不怀疑两者之间的关系。在

P2P转型中,不止一家

公司区块链正试图以区块链

的名义收集用户数据事实上,不止一家区块链公司盯上了用户数据。其中,哈希信用和分布式银行DCC的创始人也来自P2P领域。在

人中,哈希信贷创始人刘曾担任P2P平台艾谦岗的首席风控官,而分布式银行DCC创始人朱胜清则是P2P平台的创始人。

据媒体报道,哈希信贷声称是一个分散和开源的“信贷协议”平台。用户通过该平台对其信用数据进行加密和存储,形成具有所有权、知情权和收益权的“信用资产”。同时,用户可以根据“信用协议”的量化评分在平台上使用各种金融服务

。据DCC官方网站介绍,该项目的业务也是通过链接用户实名信息、账单流量等数据向贷款机构提供服务

显然,这两个项目也是针对区块链和P2P的结合,试图通过区块链技术提高金融机构即贷款公司的控风能力。他们的方法也可能是以数据链的名义收集用户数据,然后提供给贷款机构。

目前,这两个项目都没有产生像工信宝这样拥有大量用户的Dapp。根据巴比特的报告,哈希信贷已于2018年开始与两个P2P平台彩帆和彩小喵进行相关合作然而,据媒体报道,李彩帆自2018年8月逾期未还,目前仍在还款过程中。然而,蔡小喵也被怀疑是迟到了。目前,官方网站还无法打开它。据中国基金会称,朱胜庆因涉嫌“714高射炮”于今年5月被警方通缉,现已逃往国外。

显然,区块链技术的引入并不能解决P2P本身的问题

保还是持有200多万用户的私人数据

据布洛克市官方网站,目前布洛克市拥有近240万用户。根据布洛克城的注册规则,用户在使用它之前至少需要实名认证。这意味着《新报》可能拥有240万人的私人数据。

虽然布罗克市官方网站称工信宝本身不会缓存用户的个人数据,但包括工信宝在内的机构和个人无法查看和检索用户数据。然而,用户数据的销售似乎与上述描述相矛盾。

如果龚心宝不遵守承诺,私自存储和销售了近240万用户数据,经过这次调查,将受到法律的严惩,也将完全失去用户的信任。