手机网站

手机网站

手机网站

手机网站

熟悉保险的人应该知道,保险产品有10到15天的犹豫期(通常称为“后悔期”),即如果消费者在犹豫期内撤回保险,保险公司必须退还全部保费。一旦犹豫期过去,如果消费者选择退出保险,将不得不承担部分损失,从而无法实现完全退出。

然而,在最近一段时间,一些社会组织在网上广泛张贴,声称“经过犹豫期,他们可以完全撤回他们的保险,没有任何保险范围,他们可以帮助处理此事。”当时,它吸引了许多不知道真相的消费者。据记者了解,今年以来,已有数万起案件向保险公司提出了类似的退保要求。他们真的有如此神奇的力量吗?这种操作是否已经涉嫌违法违规?这是保护还是侵犯消费者的权益?

作为回应,上海新闻记者展开了长达一个月的调查,以揭露“恶意保险投诉”的链条

钓鱼鉴识,他们教你五个步骤拿回

的奖金在不久的将来,如果你在微信公众号、百度贴吧、淘宝、三宝、小红帽等平台上搜索“完全投降”的话,将会有大量相关业务的介绍和介绍。

199记者从调查中了解到,所谓的“全额退保”业务实际上是通过“恶意投诉”迫使保险公司进行非正常退保然而,这些帖子是由一些社会组织打着“全面投降咨询和代理服务”的旗号发布的,其中一些帖子已被纳入公司的运营。他们关注的保险消费者主要分为两类:一类是手头现金不足,急需提取现金的消费者;另一种是消费者对他们购买的保险产品不满意。

他们惯用的伎俩可以归纳为五个步骤。

第一步

吸引客户的全渠道宣传除了在网上发帖,一些团伙甚至在保险公司附近租用场地,并展示“完全投降专家”等标语来吸引消费者的注意力。

第二步

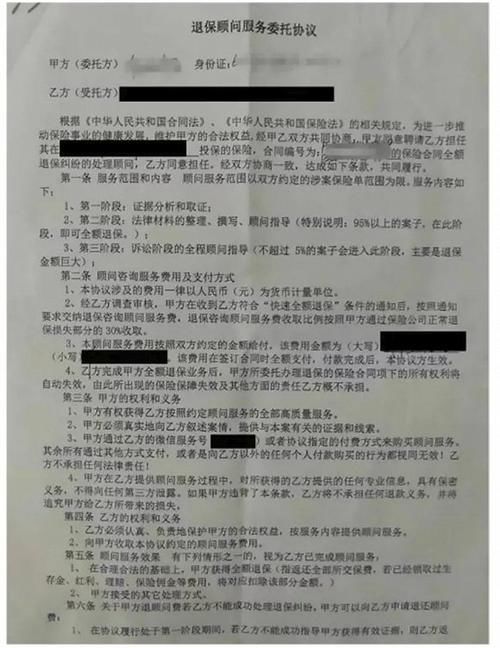

签订服务协议,收取押金通过问卷调查了解客户政策情况,并签订服务协议,收取几百到几千元的定金

步骤3

记录截图,钓鱼取证指导客户指导保险销售人员在销售后根据口头语言进行不利陈述或利益展示,并将截图和录音作为非法销售的证据。

第四步

申请退保、投诉和压力一方面,它向保险公司提出了退保申请;另一方面,专业人士指示它写一封投诉信,并将其发送给当地监管机构以施加压力。如果达不到要求,将向上一级监察机关提出“行政复议”或“行政诉讼”。

步骤5

拒绝交流,等待投降为保险公司联系核实,汇报沟通,直至退保成功在这个过程中,第三和第四步是实现“完全投降”的关键

“钓鱼取证”部分,我们将为客户准备一句好话客户必须自然地联系当时销售保单的销售人员,就像每天聊天一样,以便获得所需的“证据”从事这项业务的王(化名)告诉记者

接下来,他们将指派“专业人员”指导客户并撰写投诉信。然后,客户亲自将其发送到当地监管部门。一般来说,经过这一步,在与保险公司“胡萝卜加大棒”一段时间后,你可以得到全额保费。如果没有成功,他们将让客户向上一级监管机构提出“行政审查”。

“完全退保的关键是抓住或套利保险销售人员在销售过程中的缺陷。”王自信地告诉记者,几乎所有的政策都可以全额退款,即使政策被打破或索赔已经解决,这不是一个问题。

两次利润,佣金前服务费

的记者从调查中了解到,“完全投降”业务在市场上并不是第一次。几年前,一些个人和组织在微信公众号上发表了“完全退出”之类的文章。

的记者联系了上述微信公众号的作者萧琴。她告诉记者,她从事“全额退保”业务已有两年,并已帮助客户返还约200万元保费。

另一位从事此项业务的刘谋(化名)告诉记者,对于一般保费低于1万元的小额票据,只要有相关的“证据”,在与保险公司交涉几天后,这笔钱就可以拿回来。大额保单需要经过“向当地监管机构投诉”和其他步骤,才能完全撤回,从而向保险公司施加压力。

据刘谋说,他也成立了一个小公司,只做这一行“我有十几个员工,以前都在做信用修复工作我们还从全国各地招收学生。学费是每人29,800元人民币。我们可以在一两天后开始训练。“

据业务员小王介绍,“恶意投诉”产业链的部分客户其实来自内部人士的介绍。“一些保险机构、兼职机构、退休保险销售人员,甚至一些在职保险销售人员是介绍退休保险客户的主要渠道。此外,我们还从一些配电公司、贷款公司和信用维修公司获得客户联系信息。“

他们的盈利模式其实并不复杂首先,我们向客户收取超过20%的退保服务费,然后我们可以继续向客户销售新保单并赚取佣金。

投降不是最可取的政策。贷款可质押

据记者了解,自今年以来,保险公司已收到数万起此类“恶意投诉”的退保,几乎全部是人身保险业内人士表示,这主要是由于此类保单的高额保费和提前退保的巨大损失。

国务院发展研究中心保险研究室副主任朱说,保险公司在销售个人保险单的早期阶段就支付了大量的培训和人力成本。一旦客户提前退保,保险公司的早期展览费用将被浪费。因此,保险合同往往规定,在犹豫期过后,个人保险单只能退还现金价值,而前几年保险单的现金价值很低,远远低于已付保费。这是常见的国际惯例。

一位不愿透露姓名的律师认为,“恶意投诉”实际上扰乱了正常的金融业务秩序。

“大量购买、新产品和资金紧张”通常是消费者发起退保申请的主要原因。事实上,上述要求可以在不退保的情况下实现。

例如,目前大部分个人保险单都可以办理保单质押贷款业务,利率不高,约为5%它不仅能解决消费者对金钱的迫切需求,还能在不退保的情况下失去风险保障。

最终支付账单或消费者

之所以不建议消费者选择激进的“完全投降”方法,是因为最终是消费者或他们自己为投降买单。

一位金融分析师表示,很明显,“全额退保”业务链中相关人员获得的报酬似乎是从保险公司返还的金额中提取的,但实际上来自消费者之前支付的保费,在此过程中消费者损失了30%-50%的本金。

“更糟糕的是,这种业务将迫使保险公司提高产品价格,以转嫁前期成本,最终导致保险产品价格上涨,消费者将为此买单。”然而,那些已经退保的客户不仅会失去原有的风险保障,还会面临重新计算等待期、增加保费甚至将来被拒绝投保的风险。”分析师说

的“完全放弃”业务的负面影响正在逐渐显现。据业内人士称,自今年以来,各大保险公司已收到数万起退保案件。受此影响,今年一季度,“涉嫌违规”的保险消费者投诉数量达到444件,同比增长22.99%。一家大型人寿保险公司的投诉在本季度同比增长了216%。

这种异常的退保需求,已经引起了保险公司的关注,正在采取以下几个方面来遏制这种扰乱正常金融业务秩序的事件的发生

1991年,通过与同行的交流,我们发现了一些“多保”客户,并向许多保险公司申请“全保”这些客户可能会被列入特别关注名单。2,积极与监管部门沟通,呼吁完善保险业对不诚信人员的惩戒机制,并配合公安部门打击此类行为。

3年,加强内部合规培训,防止保险销售人员“抓证据”同时,理顺消费者沟通机制,争取进一步协商处理一些有争议的案件。

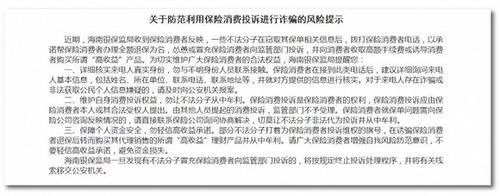

据了解,监管部门已注意到“恶意投诉”现象近日,深圳保险消费者权益服务中心和海南银监局先后公开提醒消费者警惕相关欺诈风险。

上述律师建议,面对此类异常退保案件,保险公司应拿出法律武器保护自己的利益